L'avenir de la recherche fiscale : ce que l'IA change, ce qu'elle ne change pas, et ce que cela signifie pour votre pratique

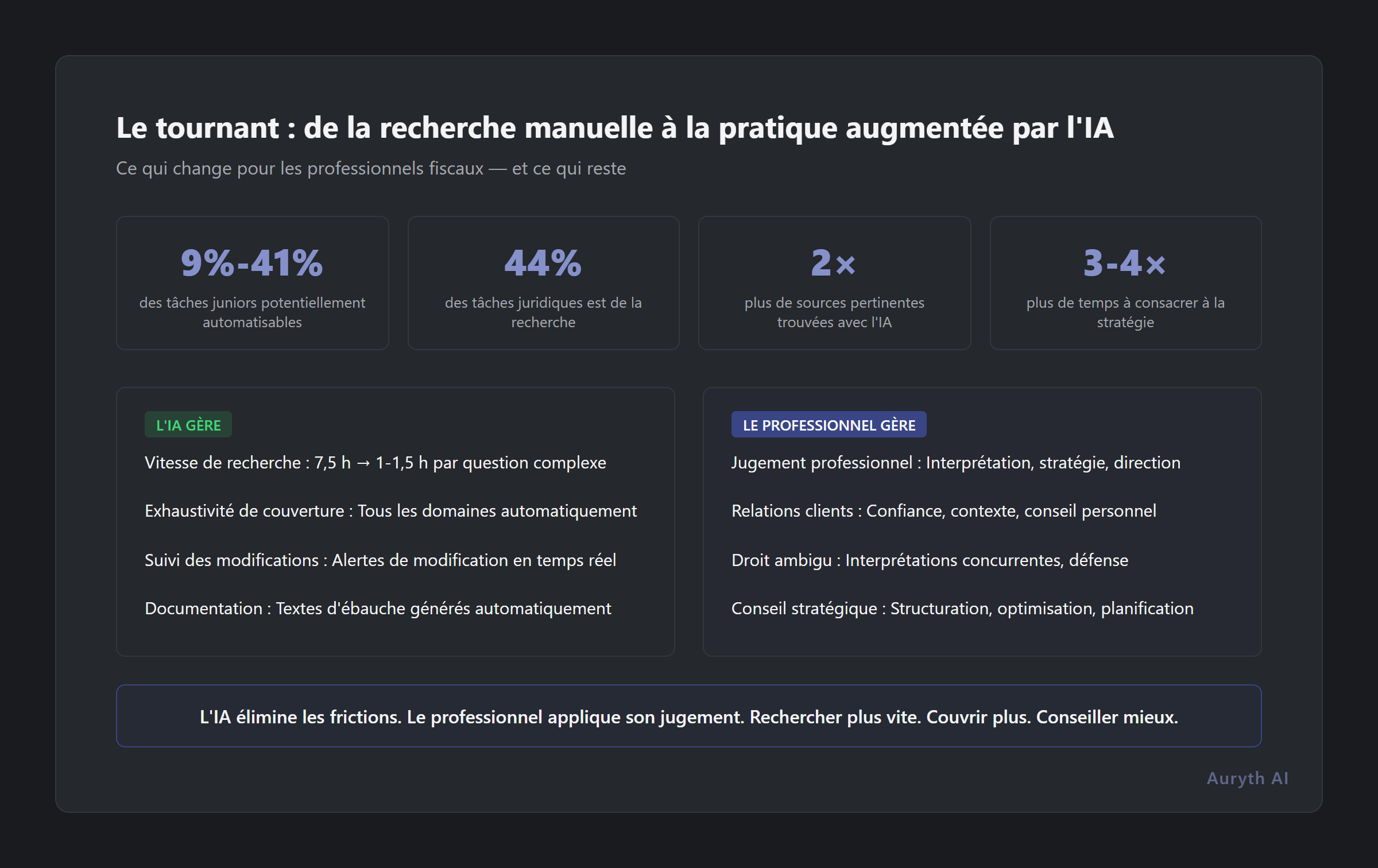

L'adoption de l'IA dans les cabinets comptables est passée de 9 % à 41 % en un an. McKinsey indique que 44 % des tâches juridiques sont techniquement automatisables. Le Forum économique mondial classe la comptabilité parmi les fonctions en déclin le plus rapide. Voici ce que cela signifie réellement pour les fiscalistes belges — et ce que cela ne signifie pas.

Par Auryth Team

Les chiffres sont éloquents. L’adoption de l’IA dans les cabinets comptables est passée de 9 % en 2024 à 41 % en 2025 — une multiplication par cinq en douze mois. Le rapport de McKinsey de novembre 2025 constate que 44 % des tâches juridiques sont techniquement automatisables avec l’IA existante. Le rapport Future of Jobs 2025 du Forum économique mondial classe les comptables et teneur de livres parmi les fonctions en déclin le plus rapide au niveau mondial.

Ce ne sont pas des prévisions pour 2035. Elles décrivent ce qui se passe en ce moment même.

Mais les gros titres — « l’IA remplacera les avocats » ou « la fin de la profession comptable » — interprètent fondamentalement mal ce que les données montrent réellement. Le changement n’est pas un remplacement. C’est une restructuration. Et les professionnels qui comprennent la différence définiront la prochaine décennie de la profession fiscale belge.

Ce que l’IA change

Il existe des tâches où l’IA surpasse déjà le flux de travail traditionnel. Pas en théorie — dans la pratique mesurée et vérifiée.

Vitesse de recherche

Une question fiscale belge complexe impliquant plusieurs domaines — le type impliquant plusieurs dispositions fédérales et régionales, des références croisées et une vérification temporelle — prend à un professionnel 3 à 5 heures par la recherche traditionnelle. Un système d’IA conçu pour ce flux de travail peut réduire cela à 1 à 1,5 heure en automatisant l’identification du domaine, la récupération parallèle des sources et la comparaison régionale.

Les données internationales confirment cela. Les utilisateurs intensifs de Harvey rapportent un gain de 36,9 heures par mois. L’étude Forrester pour LexisNexis a trouvé 2,5 heures économisées par semaine pour les collaborateurs seniors. Même dans l’estimation la plus prudente, les gains de temps sur la recherche complexe sont mesurables et constants.

Exhaustivité de la couverture

C’est là que les données deviennent intéressantes. Thomson Reuters a constaté que les avocats utilisant des outils d’IA découvraient deux fois plus de cas pertinents par rapport à la recherche manuelle. LexisNexis a signalé que 85 % des utilisateurs trouvaient des informations qu’ils n’auraient pas trouvées par examen manuel seul.

Pour la fiscalité belge, c’est structurel. Un produit comme la TAK 23 touche sept domaines fiscaux distincts. La plupart des conseillers couvrent trois de ces domaines par défaut — ceux qu’ils savent chercher. Un système d’IA doté d’un graphe de connaissances peut cartographier automatiquement les sept, y compris l’interaction de l’art. 19bis que la plupart des conseillers manquent et les variations régionales en matière de droits de succession qui dépendent du code postal du client.

L’écart de couverture ne concerne pas la compétence. Il s’agit des limites de l’attention humaine dans un système avec trois régions, deux langues officielles et un changement législatif constant.

Suivi des changements

Le droit fiscal belge change au moins deux fois par an via les lois-programmes, plus des modifications ad hoc tout au long de l’année. La loi-programme de juillet 2025 a modifié le régime des revenus définitivement taxés, ajouté des dispositions sur l’exit tax et rendu permanent le taux de TVA de 6 % pour la démolition-reconstruction — tout dans un seul projet de loi omnibus.

Suivre manuellement quelles dispositions dans vos domaines de pratique ont été affectées par chaque loi-programme est structurellement impraticable. Un système d’IA avec gestion des versions temporelles peut signaler quand une source sur laquelle vous vous êtes appuyé a été remplacée — avant que vous ne donniez un conseil basé sur une loi obsolète.

Requêtes de routine

Les recherches simples — taux de TVA actuels, taux d’impôt des sociétés, délais de dépôt — peuvent être répondues instantanément par l’IA sans ajouter de valeur significative par rapport aux ressources existantes. Mais l’effet cumulé est significatif : si un professionnel traite 10 à 15 requêtes de routine par jour, éliminer même 30 secondes par requête économise 5 à 7 minutes par jour. Sur une année, cela représente 20 à 30 heures récupérées pour un travail à plus forte valeur ajoutée.

Ce que l’IA ne change pas

Les tâches que l’IA ne peut pas effectuer sont précisément celles qui rendent un fiscaliste précieux.

Jugement professionnel

L’IA récupère et organise. Elle ne conseille pas. Lorsqu’un client demande « devrais-je me restructurer en société de management ? », la réponse dépend de sa situation financière spécifique, de sa tolérance au risque, de sa situation familiale, de ses projets futurs et d’une douzaine d’autres facteurs qu’aucun système d’IA ne peut évaluer.

La recherche montre systématiquement que l’IA a du mal avec les situations à « texture ouverte » — les cas où la loi est ambiguë ou incertaine et nécessite un pouvoir d’interprétation. La fiscalité belge en est pleine : l’interaction entre les règles fédérales et régionales, l’application des dispositions anti-abus, le timing optimal des transactions entre exercices fiscaux.

Un système d’IA peut présenter les dispositions applicables, signaler les exceptions pertinentes et montrer comment différentes juridictions traitent la même question. Le professionnel décide de ce que cela signifie pour ce client spécifique.

Relations clients

Le conseil fiscal est personnel. Les clients ne veulent pas qu’un algorithme leur dise leurs options de planification successorale — ils veulent un professionnel qui comprend leur dynamique familiale, leur histoire d’entreprise et leur relation au risque. La confiance qui permet une divulgation financière franche ne peut pas être reproduite par la technologie.

Conseil stratégique

Le travail fiscal à plus forte valeur ajoutée — structurer des transactions internationales, optimiser les arrangements de holdings de groupe, naviguer dans les changements réglementaires — nécessite une résolution créative de problèmes qui va au-delà de ce que toute architecture d’IA actuelle peut faire. La stratégie implique de synthétiser des informations incomplètes, de peser des facteurs incommensurables et de prendre des décisions de jugement dans l’incertitude.

L’IA peut accélérer la recherche qui alimente la réflexion stratégique. Elle ne peut pas remplacer la réflexion elle-même.

Interprétation de la loi ambiguë

Le droit fiscal belge contient des dispositions que des professionnels raisonnables interprètent différemment. Lorsque la loi est véritablement ambiguë — et elle l’est fréquemment — l’IA peut présenter les interprétations concurrentes et les autorités soutenant chacune. Mais choisir quelle interprétation présenter au client, et défendre ce choix devant l’administration, nécessite une expertise professionnelle et une responsabilité que la technologie ne peut pas fournir.

La thèse de l’augmentation

Les preuves émergentes ne soutiennent ni le récit du « remplacement » ni le récit du « rien ne changera ». Ce que les données montrent, c’est l’augmentation : les meilleurs professionnels utiliseront l’IA pour travailler plus rapidement, couvrir plus de terrain et attraper plus d’exceptions — pas pour être remplacés.

Les Big Four démontrent déjà ce modèle. EY a lancé sa plateforme d’IA avec plus de 150 agents fiscaux spécialisés en 2025 — non pas pour éliminer les fiscalistes, mais pour équiper 80 000 d’entre eux de meilleurs outils. Les offres d’emploi pour diplômés chez les Big Four ont chuté de 44 % d’une année sur l’autre en 2024, mais les rôles restants sont plus qualifiés et mieux rémunérés. Le « modèle diamant » — une base plus mince de tâches de routine avec un milieu plus large d’expertise technique et de conseil — remplace la pyramide traditionnelle.

Pour la pratique fiscale belge, l’augmentation signifie :

- Dossiers plus larges. Un professionnel qui se spécialisait auparavant dans un domaine peut maintenant rechercher efficacement des questions interdomaines, élargissant sa portée sans sacrifier la profondeur.

- Délai plus rapide. Une recherche complexe qui prenait une journée peut être complétée en heures, permettant plus de dossiers par semaine sans travailler plus longtemps.

- Confiance accrue. La récupération systématique réduit le risque de manquer une disposition critique — l’exception que vous ne saviez pas chercher, l’amendement que vous n’aviez pas encore suivi, la variation régionale que vous avez oublié de vérifier.

- Meilleure documentation. Les pistes de recherche générées par l’IA avec sources, niveaux de confiance et métadonnées de version créent une documentation prête pour l’audit automatiquement.

Nouvelles compétences pour le professionnel augmenté par l’IA

La transition crée une demande pour des compétences qui n’existaient pas il y a cinq ans :

Évaluer la sortie de l’IA. Tout ce qu’un système d’IA renvoie n’est pas correct. L’étude de Stanford de 2024 a constaté que même les meilleurs outils d’IA juridique hallucinent 17 à 33 % du temps — considérablement mieux que les modèles à usage général (58 à 82 %), mais loin d’être infaillible. La compétence n’est pas le prompting ; c’est de savoir quoi vérifier et comment le vérifier efficacement.

Savoir quand NE PAS utiliser l’IA. Certaines questions sont trop simples pour l’IA (vérifier le tableau des taux). D’autres sont trop complexes (restructurer l’ensemble du holding du client). D’autres impliquent des informations confidentielles qui ne devraient être saisies dans aucun système externe. Les directives de l’OVB sur l’IA sont explicites : les avocats ne doivent pas saisir de données personnelles dans les outils d’IA et doivent pseudonymiser lorsque c’est possible.

Vérification systématique. La valeur de la recherche par IA n’est pas d’accepter sa sortie — c’est d’utiliser sa sortie comme point de départ structuré pour la vérification professionnelle. Le professionnel lit les dispositions citées, vérifie les dates d’entrée en vigueur, confirme la juridiction et valide la logique. L’IA compresse la recherche ; le professionnel valide le résultat.

Comprendre les limites de l’IA. Un professionnel qui comprend que l’IA est forte sur la récupération mais faible sur l’interprétation, forte sur la couverture mais faible sur le jugement, utilisera l’outil de manière appropriée. Celui qui traite la sortie de l’IA comme une réponse finale est exposé aux mêmes erreurs que l’outil commet.

La dynamique concurrentielle

La courbe d’adoption est déjà raide. Les cabinets avec une stratégie d’IA claire sont 3 à 4 fois plus susceptibles de signaler une croissance des revenus et des gains d’efficacité que ceux sans. Les cabinets à l’avant-garde technologique croissent plus rapidement, signalent une rentabilité plus élevée et attirent des talents qui exigent des outils modernes.

En Belgique, cette dynamique se joue à travers des avantages structurels :

Rapidité du conseil. Un professionnel utilisant la recherche par IA complète un dossier complexe en heures au lieu de jours. Pour les clients qui ont besoin de conseils rapides — une transaction à venir, un délai de dépôt, un changement réglementaire — la vitesse est un différenciateur.

Profondeur de couverture. Un professionnel dont l’outil cartographie les sept domaines fiscaux applicables pour un produit TAK 23 fournit des conseils plus défendables que celui qui couvre trois domaines manuellement. L’avantage de couverture est visible dans la qualité du conseil.

Réactivité au changement. Un professionnel dont l’outil signale quand une disposition citée a été modifiée par la dernière loi-programme attrape le changement avant de donner un conseil obsolète. L’alternative est de compter sur la mémoire et la surveillance manuelle — structurellement peu fiable dans un système avec des révisions législatives semestrielles.

Le rapport Wolters Kluwer 2025 avertit que les cabinets qui ne développent pas de plan d’IA maintenant pourraient prendre « un retard irréparable dans les trois ans ». Que ce calendrier s’avère exact ou non, la direction est claire : l’écart entre les pratiques équipées d’IA et celles qui en sont dépourvues s’élargira, et ne se rétrécira pas.

La question de la responsabilité

C’est la dimension que la plupart des professionnels sous-estiment. À mesure que les outils de recherche par IA deviennent une pratique standard, la question passe de « est-il sûr d’utiliser l’IA ? » à « est-il sûr de ne pas l’utiliser ? »

La norme de diligence professionnelle n’est pas statique. Elle évolue avec la technologie disponible. Lorsque le dépôt électronique a remplacé le dépôt papier, ne pas l’adopter est finalement devenu un manquement à la norme de diligence. Lorsque les bases de données juridiques ont remplacé les bibliothèques physiques, la recherche manuelle seule est devenue insuffisante.

La recherche assistée par IA suit la même trajectoire. L’OVB reconnaît déjà l’IA comme un outil de soutien légitime. L’ABA a émis l’Opinion formelle 512 sur l’utilisation de l’IA générative par les avocats. Plusieurs barreaux d’État ont publié des directives formelles. La direction est la normalisation, pas l’interdiction.

Le risque qui devrait concentrer l’attention est double. La dépendance excessive à l’IA — utiliser la sortie d’IA non vérifiée comme produit de travail fini — a déjà généré des centaines de cas documentés d’erreurs juridiques liées à l’IA depuis 2023. Mais le risque inverse augmente : sous-couverture parce que le professionnel n’a pas utilisé les outils disponibles pour vérifier les dispositions qu’il n’aurait pas trouvées manuellement.

Le professionnel qui découvre des dispositions pertinentes mais négligées après avoir utilisé un outil d’IA a un argument clair qu’il a respecté la norme de diligence. Le professionnel qui a manqué ces mêmes dispositions parce qu’il s’est appuyé uniquement sur la recherche manuelle fait face à une question de plus en plus inconfortable.

Ce que cela signifie pour la pratique belge

Le système fiscal belge — avec ses trois régions, ses deux langues officielles, son changement législatif constant et sa complexité structurelle élevée — est précisément l’environnement où l’augmentation par l’IA fournit le plus de valeur. Le professionnel qui recherche manuellement une question interdomaine dans ce système combat la complexité avec un outil conçu pour des environnements plus simples.

L’ITAA représente plus de 16 000 professionnels comptables et fiscaux en Belgique. Il y a environ 18 740 avocats dans les barreaux flamand, francophone et germanophone. Une fraction de ces professionnels se spécialise dans ou rencontre régulièrement des questions fiscales. Tous font face au même défi structurel : un système juridique plus complexe, plus fragmenté et plus changeant que ce qu’un individu peut suivre de manière exhaustive.

Les professionnels qui adoptent les outils de recherche par IA ne cesseront pas d’être des professionnels. Ils deviendront des professionnels plus rapides, plus approfondis et plus défendables. Ceux qui n’adoptent pas ne cesseront pas d’être compétents — mais ils auront de plus en plus de mal à égaler la couverture, la vitesse et la qualité de documentation de leurs pairs augmentés par l’IA.

L’avenir de la recherche fiscale n’est pas l’IA remplaçant le jugement. C’est l’IA éliminant la friction qui empêche le jugement d’être appliqué à toute la portée de la question.

Articles connexes

- « Je ne fais pas confiance à l’IA pour les conseils fiscaux » — et vous avez raison. Voici pourquoi vous devriez quand même essayer. →

- Combien de temps l’IA fiscale économise-t-elle réellement ? Une estimation honnête →

- Comment évaluer un outil d’IA juridique : 10 questions qui comptent vraiment →

Comment Auryth TX applique cela

Auryth TX est conçu pour le modèle d’augmentation — non pas pour remplacer le professionnel, mais pour gérer la friction structurelle qui ralentit la recherche, réduit la couverture et crée des angles morts.

Le radar de domaine cartographie automatiquement chaque régime fiscal applicable, de sorte que le professionnel n’a pas besoin de savoir à l’avance quels domaines sont pertinents. La comparaison régionale présente les trois régions côte à côte, de sorte que les lacunes de couverture entre la Flandre, la Wallonie et Bruxelles sont éliminées par défaut. La gestion des versions temporelles garantit que chaque disposition est à jour, avec des indicateurs d’amendement lorsque la loi a changé depuis la dernière recherche.

Le résultat : le professionnel passe son temps sur l’interprétation, le jugement et le conseil au client — pas sur la recherche, les références croisées et la vérification de l’exactitude temporelle. L’IA gère la récupération. Le professionnel gère la décision.

À 99 €/mois, l’outil coûte moins que la valeur facturable d’un seul dossier complexe traité plus rapidement. Le ROI n’est pas de remplacer le professionnel — c’est de libérer le professionnel pour faire le travail que seul un professionnel peut faire.

Recherchez plus rapidement. Couvrez plus. Conseillez mieux.

Sources : 1. Wolters Kluwer (2025). “Future Ready Accountant Report.” wolterskluwer.com. 2. McKinsey (2025). “Agents, Robots, and Us: Skill Partnerships in the Age of AI.” 3. World Economic Forum (2025). “Future of Jobs Report 2025.” 4. Stanford Law School (2024). “Hallucination-Free? Assessing the Reliability of Leading AI Legal Research Tools.” 5. OVB (2025). « AI-richtlijnen voor advocaten. » ovb.be. Voir aussi : Alice.law (2025). “AI guidelines for lawyers in Belgium and the Netherlands.” 6. ABA (2024). “Formal Opinion 512: Lawyers’ Use of Generative AI.” americanbar.org. 7. Avalara (2025). “AI in Finance and Tax Compliance Report.” 8. EY (2025). “EY.ai Agentic Platform Launch.” ey.com.