Droit fiscal belge bilingue : pourquoi NL/FR est un prérequis, pas une fonctionnalité

La législation fédérale est publiée en néerlandais et en français. Les codes régionaux n'existent que dans une seule langue. Les décisions suivent la langue de la procédure. Un outil IA monolingue manque la moitié du corpus.

Par Auryth Team

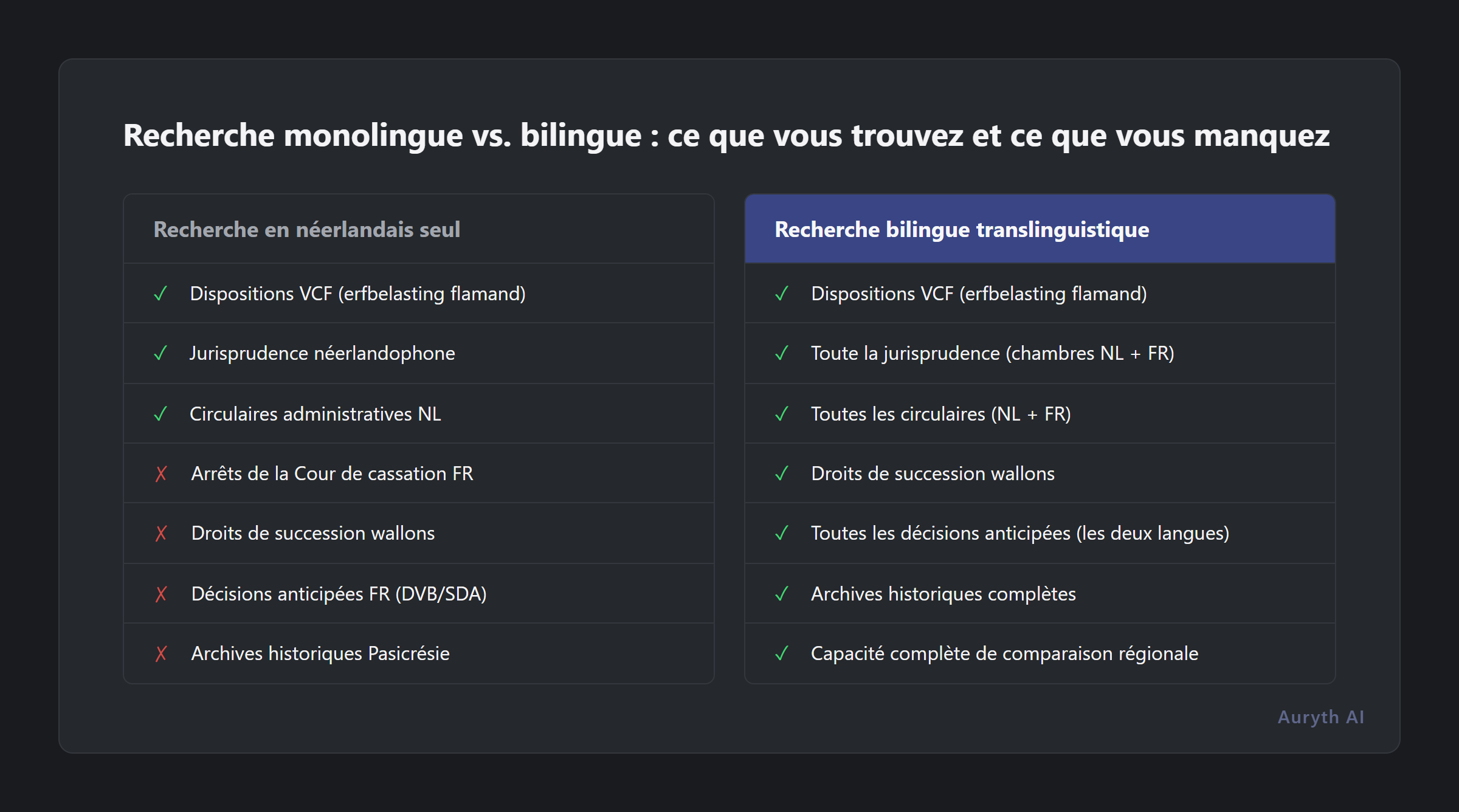

Un conseiller fiscal à Anvers recherche l’erfbelasting pour un client dont le père est récemment décédé. Il cherche en néerlandais. Il trouve des décisions de tribunaux flamands, des dispositions du Vlaamse Codex Fiscaliteit et des circulaires administratives en néerlandais. Sa recherche semble complète.

Sauf qu’elle ne l’est pas. Une chambre francophone de la Cour de cassation s’est prononcée sur un point connexe il y a six mois — un arrêt qui change l’analyse. Il a été publié en français. Il existe dans les archives de la Pasicrisie. Une recherche uniquement en néerlandais ne le fait jamais apparaître.

Ce n’est pas un scénario hypothétique. C’est la réalité structurelle de la recherche juridique en Belgique : un pays bilingue avec un système juridique qui produit des sources faisant autorité dans deux langues, à travers trois régions, avec un chevauchement partiel et une séparation partielle. Tout outil qui ne cherche que dans une seule langue — ou qui traite le bilinguisme comme une couche de traduction plutôt qu’un problème d’architecture de corpus — manque systématiquement des sources pertinentes.

Comment le droit belge est publié

La structure bilingue du droit belge est constitutionnellement mandatée mais pratiquement complexe :

| Niveau | Langue(s) | Ce que cela signifie pour la recherche |

|---|---|---|

| Législation fédérale | Publiée simultanément en NL et FR au Moniteur belge / Belgisch Staatsblad. Les deux versions ont une authenticité juridique égale | Vous pouvez citer l’une ou l’autre. Mais les décisions interprétant la loi peuvent n’exister que dans une langue |

| Codes régionaux flamands | Néerlandais uniquement. Le Vlaamse Codex Fiscaliteit (VCF) existe exclusivement en néerlandais | Une recherche en français ne trouvera pas les dispositions du VCF |

| Codes régionaux wallons | Français uniquement. Les codes fiscaux wallons existent exclusivement en français | Une recherche en néerlandais ne trouvera pas les dispositions wallonnes |

| Codes régionaux bruxellois | Bilingue (NL/FR). Les deux versions ont un statut égal | Bruxelles est la seule région où une recherche monolingue ne manque pas de sources régionales |

| Décisions de justice | Rendues dans la langue de la procédure. La Cour de cassation a des chambres néerlandophones et francophones | Une recherche uniquement en français manque les arrêts en néerlandais. Et inversement |

| Circulaires administratives | Les circulaires fédérales sont publiées en NL et FR via Fisconetplus. Les orientations régionales suivent les règles linguistiques de la région | La couverture dépend du niveau de gouvernement |

| Décisions anticipées (SDA/DVB) | Publiées dans la langue de la demande | Un ruling demandé en néerlandais par un contribuable flamand n’existe qu’en néerlandais |

Le résultat : aucune recherche monolingue ne couvre l’intégralité du corpus juridique belge. Ce n’est pas un défaut du système. C’est une conséquence de la structure linguistique constitutionnelle de la Belgique.

Pourquoi c’est plus difficile que la traduction

La solution évidente — tout traduire — semble simple. Elle ne l’est pas.

La terminologie juridique ne se traduit pas 1:1. « Onroerende voorheffing » et « précompte immobilier » désignent le même impôt, mais les structures nominales composées diffèrent. « Erfbelasting » (flamand) et « droits de succession » (fédéral/wallon/bruxellois) sont des termes différents pour des concepts qui se chevauchent mais ne sont pas identiques — car la Flandre a réformé ses droits de succession sous le VCF tandis que les autres régions utilisent un cadre législatif différent.

Le droit régional n’a pas d’équivalent dans l’autre langue. Le VCF est un code codifié et consolidé qui n’existe qu’en néerlandais. Il n’y a pas de version française du VCF, car il ne s’applique qu’à la Flandre. Un chercheur francophone qui doit comparer les dispositions flamandes et wallonnes en matière de droits de succession doit lire le VCF en néerlandais et le Code des droits de succession en français — deux documents entièrement différents.

Les décisions de justice contiennent des nuances que la traduction automatique perd. Un arrêt de la chambre néerlandophone de la Cour de cassation utilise des formulations juridiques spécifiques qui portent une signification interprétative. La traduction automatique perd ces nuances. L’inverse est tout aussi vrai.

Les archives de la Pasicrisie et des Arresten étaient historiquement monolingues. Avant le projet Tradcas, les chercheurs devaient consulter des bases de données séparées : la Pasicrisie (français uniquement) et les Arresten van het Hof van Cassatie (néerlandais uniquement).

Ce qu’une recherche monolingue manque

Prenons une tâche de recherche pratique : un conseiller fiscal doit déterminer comment les produits d’assurance-vie (TAK 23 / Branche 23) sont traités en matière de droits de succession dans les trois régions.

Une recherche uniquement en français trouverait :

- Les dispositions wallonnes sur les droits de succession

- Les arrêts francophones de la Cour de cassation

- Les circulaires et décisions anticipées en français

Une recherche uniquement en français manquerait :

- Les dispositions du VCF sur l’erfbelasting flamand (néerlandais uniquement)

- Les décisions néerlandophones des tribunaux flamands

- Les orientations administratives flamandes

- Le commentaire doctrinal en néerlandais

Pour une comparaison régionale — ce dont le client a besoin — aucune recherche monolingue ne produit un tableau complet.

Dans un système juridique bilingue, la recherche monolingue est structurellement incomplète. Pas légèrement incomplète. Incomplète de la moitié du corpus.

Ce que la recherche cross-langue exige réellement

Résoudre ce problème nécessite des décisions architecturales au niveau du corpus :

Ingestion bilingue. Chaque source doit être ingérée dans sa langue d’origine avec des métadonnées correctes — juridiction, langue, validité temporelle, position dans la hiérarchie juridique.

Correspondance sémantique cross-langue. Une requête en néerlandais sur « erfbelasting bij levensverzekeringen » doit trouver des sources pertinentes en français sur « droits de succession sur les assurances-vie » — par compréhension sémantique, pas par traduction de mots-clés.

Alignement terminologique sans confusion. « Erfbelasting » sous le VCF et « droits de succession » sous le code bruxellois sont étroitement liés mais pas identiques. Le système doit les aligner conceptuellement sans les confondre.

Présentation dans la langue d’origine. Quand le système retrouve une source néerlandaise pour une requête en français, il doit la présenter en néerlandais — car c’est le texte juridiquement authentique.

Questions fréquentes

La plupart des fiscalistes belges travaillent-ils dans les deux langues ?

Cela dépend. À Bruxelles, le bilinguisme est courant. En Flandre et en Wallonie, beaucoup de praticiens travaillent principalement dans une langue. Mais même les praticiens monolingues traitent des dossiers qui touchent les deux communautés linguistiques. Pour ces cas, la recherche bilingue n’est pas optionnelle.

Fisconetplus est-il bilingue ?

Oui — Fisconetplus publie la législation fiscale fédérale, les circulaires et la jurisprudence en néerlandais et en français. Mais il ne couvre pas la législation régionale (VCF, codes wallons), n’a pas de recherche par IA et ne fait pas de renvois croisés entre les sources néerlandaises et françaises.

Articles connexes

- Trois régions, trois systèmes fiscaux : pourquoi le conseil fiscal belge exige la comparaison côte à côte

- Pourquoi la Belgique est le marché idéal pour une IA fiscale spécialisée

- Comment nous gérons les sources contradictoires — et pourquoi la plupart des outils d’IA ne le font pas

- Qu’est-ce que le versionnage temporel — et pourquoi votre outil d’IA juridique vous sert probablement la loi d’hier

Comment Auryth TX applique ceci

Auryth TX ingère le corpus juridique belge complet en néerlandais et en français comme exigence architecturale fondamentale, pas comme une réflexion après coup.

La législation fédérale entre dans le système dans les deux versions linguistiques avec un lien explicite. Les codes régionaux entrent dans leur langue d’origine (VCF en néerlandais, codes wallons en français, codes bruxellois dans les deux), avec un marquage juridictionnel correct.

La recherche cross-langue est sémantique, pas basée sur des mots-clés. Une requête en français sur les droits de succession trouve des sources pertinentes en néerlandais sur l’erfbelasting via des embeddings cross-linguaux entraînés sur du texte juridique belge. Les résultats sont présentés dans leur langue d’origine.

Dans un système juridique bilingue, votre outil de recherche doit être bilingue aussi. Pas comme fonctionnalité. Comme fondement.

Sources : 1. Forum européen des journaux officiels (2024). « Belgium — Official Journal ». Union européenne. 2. Cour de cassation Belgique (2025). « Jurisprudence-Rechtspraak ». Cour de cassation. 3. Library of Congress (2024). « Guide to Law Online: Belgium — Legislative ». LOC Research Guides. 4. Codex Vlaanderen (2025). « Vlaamse Codex Fiscaliteit ». Gouvernement flamand.