Adoption de l'IA dans les professions juridiques : où en sommes-nous en 2026 ?

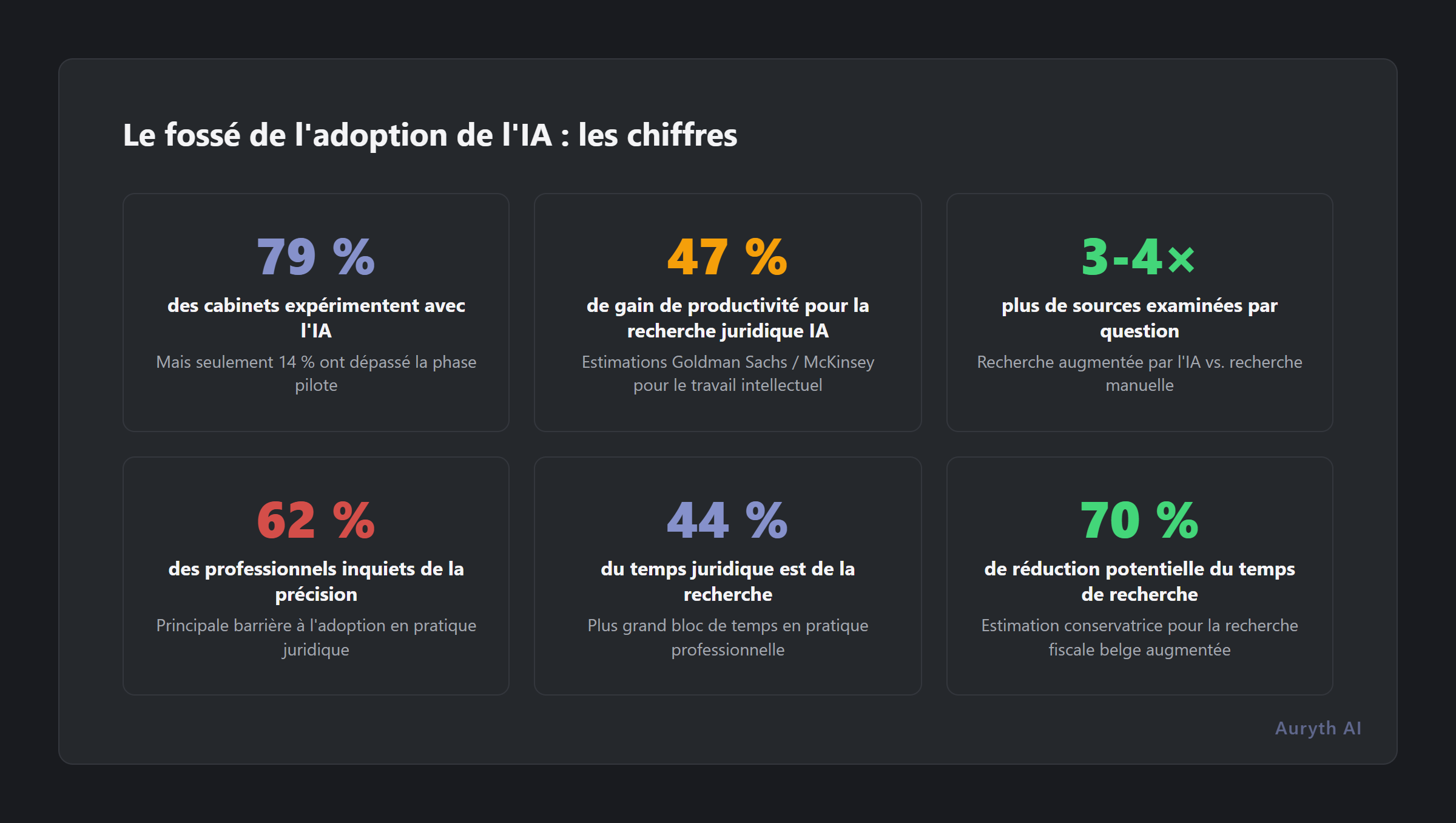

79 % des professionnels juridiques utilisent désormais l'IA. Les cabinets fiscaux ont triplé leur adoption en un an. Mais le vrai sujet n'est pas la moyenne — c'est l'écart croissant entre les adopteurs stratégiques et les autres.

Par Auryth Team

En 2023, 14 % des professionnels juridiques avaient activement intégré l’IA dans leur flux de travail. En 2025, ce chiffre avait presque doublé pour atteindre 26 %. Dans la fiscalité et la comptabilité spécifiquement, l’adoption est passée de 9 % à 41 % en une seule année (Wolters Kluwer, 2025).

Ce ne sont pas des évolutions incrémentales. Ce sont le type de courbes d’adoption qui, rétrospectivement, marquent la frontière entre deux époques. La question pour les praticiens en 2026 n’est plus de savoir si l’IA transformera le travail juridique et fiscal. C’est de savoir si vous êtes du bon côté de la fracture qui se forme déjà.

Les chiffres

Les données de multiples enquêtes convergent vers un tableau cohérent :

| Source | Constat clé | Année |

|---|---|---|

| Clio Legal Trends | 79 % des professionnels juridiques utilisent désormais l’IA ; les cabinets avec une adoption large sont 3x plus susceptibles de déclarer une croissance du chiffre d’affaires | 2025 |

| Thomson Reuters | L’intégration active de l’IA a doublé de 14 % à 26 % en un an ; 78 % s’attendent à ce qu’elle devienne centrale dans les cinq ans | 2025 |

| ABA Tech Survey | 31 % d’utilisation personnelle de l’IA générative ; seulement 21 % d’adoption au niveau du cabinet — l’écart entre expérimentation individuelle et stratégie institutionnelle s’élargit | 2024 |

| Wolters Kluwer | L’adoption de l’IA par les cabinets fiscaux a triplé : 9 % → 41 % en un an ; 79 % prévoient une intégration significative d’ici 2027 | 2025 |

| McKinsey | Les services professionnels sont en tête de tous les secteurs pour l’adoption de l’IA générative — taux d’implémentation de 71 %, contre 33 % en 2023 | 2024 |

Les chiffres globaux racontent une histoire : une adoption rapide et large. Mais l’histoire la plus importante se trouve dans la distribution.

La fracture qui compte

Toute adoption n’est pas égale. Les enquêtes révèlent systématiquement une scission structurelle entre les cabinets qui abordent l’IA stratégiquement et ceux qui ne le font pas :

- Les cabinets avec une stratégie IA voient un ROI à 3,1x le rythme de leurs pairs non-adopteurs — 86 % contre 28 % (Thomson Reuters, 2025)

- Les cabinets avec une adoption large sont près de 3x plus susceptibles de déclarer une croissance du chiffre d’affaires (Clio, 2025)

- Seule 1 organisation sur 5 a atteint ce que les chercheurs appellent la « maturité IA ». Deux tiers restent bloqués dans des phases de proof-of-concept qui avancent lentement

- 40 % des cabinets fiscaux et comptables n’ont aucun plan significatif d’adoption de l’IA (Wolters Kluwer, 2025)

Ce n’est pas une courbe en cloche où tout le monde se déplace graduellement vers la droite. C’est une distribution bimodale — un groupe croissant d’adopteurs stratégiques qui se détache d’un groupe rétrécissant mais résistant de non-adopteurs. L’écart s’élargit, il ne se réduit pas.

Les données de l’enquête ABA illustrent particulièrement bien la tension : 31 % des avocats utilisent l’IA générative personnellement, mais seulement 21 % rapportent une adoption au niveau du cabinet. L’expérimentation personnelle devance la stratégie institutionnelle. Les professionnels sont curieux ; leurs organisations sont prudentes.

Ce qui pousse l’adoption

Les cabinets qui ont bougé les premiers ne l’ont pas fait par amour de la technologie. Ils ont bougé parce que la logique économique est devenue impossible à ignorer :

Récupération de temps. La recherche BCG a montré que les prestataires de services professionnels récupèrent 15-20 heures par semaine sur les tâches administratives et de recherche grâce à une utilisation stratégique de l’IA. Pour un fiscaliste facturant 150-300 €/heure, cela représente 2 000-6 000 € par semaine en capacité récupérée.

Amélioration de la qualité. Les mêmes données BCG montrent une amélioration de 20-30 % de la qualité des livrables — non pas parce que l’IA rédige de meilleurs conseils, mais parce qu’elle détecte ce que les humains manquent : la décision contradictoire, la disposition modifiée, la variation régionale qui change l’analyse.

Impact sur le chiffre d’affaires. 69 % des cabinets avec une adoption large de l’IA rapportent un impact positif sur le chiffre d’affaires (Clio, 2025). Pas « peut-être » ou « nous pensons que oui » — une croissance mesurée et déclarée directement attribuée à une pratique augmentée par l’IA.

Pression concurrentielle. Quand 79 % de vos confrères utilisent l’IA et que les 21 % restants reculent en efficacité et en précision, le coût de la non-adoption n’est plus hypothétique.

Ce qui freine les cabinets

Les obstacles sont réels et méritent un traitement honnête :

| Obstacle | Ce que disent les données |

|---|---|

| Préoccupations de précision | 74,7 % des avocats citent la précision comme leur principale préoccupation. 41 % disent que l’IA doit être 100 % précise avant utilisation sans révision humaine (ABA, 2024) |

| Protection des données | 47,2 % citent la confidentialité et la sécurité des données. 63 % des cabinets fiscaux signalent spécifiquement ceci comme obstacle principal (Wolters Kluwer, 2025) |

| Déficit de compétences | 53 % des cabinets fiscaux rapportent des déficits de compétences significatifs — ils veulent adopter mais ne savent pas comment (Wolters Kluwer, 2025) |

| Absence de cadre politique | 53 % des professionnels juridiques disent que leur cabinet n’a pas de politique IA ou n’en ont pas connaissance (Clio, 2025). Seulement 41 % des organisations ont des politiques sur l’IA générative (Thomson Reuters, 2025) |

| Incertitude du ROI | Seulement 20 % des cabinets mesurent le ROI de l’IA. Difficile de justifier un investissement quand on ne suit pas le rendement |

Ces obstacles sont légitimes — mais remarquez le schéma. Ce sont des problèmes organisationnels et de gouvernance, pas des problèmes technologiques. Les outils existent. Ce qui manque dans la plupart des cabinets, c’est la stratégie, la politique et la formation.

Le contexte belge

Les données européennes sur l’adoption de l’IA juridique sont plus minces que les données américaines, mais les signaux sont cohérents : l’adoption de l’IA par les entreprises belges est passée de 13,8 % en 2023 à 24,7 % en 2024, avec une accélération supplémentaire attendue. L’Ordre des barreaux flamands (OVB) et le Barreau néerlandais (NOvA) ont tous deux publié des lignes directrices claires sur l’IA en 2025. Le CCBE (Conseil des barreaux européens) a publié son guide sur l’IA générative pour les avocats en octobre 2025.

Le cadre réglementaire se stabilise. Les organismes professionnels ont donné leur accord prudent mais clair. Les outils deviennent disponibles. Ce qui reste, c’est que les cabinets individuels et les praticiens prennent la décision stratégique.

Pour les fiscalistes belges spécifiquement, la fenêtre d’adoption comporte une dimension supplémentaire. Les acteurs mondiaux de l’IA — Harvey, Blue J, Legora — ne construisent pas pour la Belgique. Les outils spécialisés qui couvrent spécifiquement le droit fiscal belge émergent maintenant, pas dans cinq ans. Les praticiens qui apprennent à travailler avec ces outils aujourd’hui construisent une expertise de domaine qui se cumule : ils apprennent les forces et les limites de l’outil, développent des flux de travail qui exploitent l’IA pour le travail mécanique tout en préservant le jugement humain pour l’analyse complexe, et construisent les connaissances institutionnelles qui rendent l’outil plus efficace au fil du temps.

La question n’est plus de savoir si l’IA changera la pratique fiscale. C’est de savoir si vous serez parmi les cabinets qui ont façonné ce changement — ou parmi ceux qui se sont adaptés après coup.

Questions fréquentes

L’adoption de l’IA dans les professions juridiques européennes est-elle en retard sur les États-Unis ?

Oui, mais l’écart se réduit rapidement. Les États-Unis avaient une longueur d’avance parce que les principaux outils d’IA juridique (Harvey, CoCounsel, Lexis+ AI) y ont été lancés en premier. L’adoption européenne s’est fortement accélérée en 2025 lorsque l’AI Act de l’UE a apporté une clarté réglementaire, que les organismes professionnels ont publié des lignes directrices et que des outils axés sur l’Europe sont devenus disponibles. Le schéma de chaque cycle d’adoption technologique : les États-Unis mènent de 12-18 mois, puis l’Europe rattrape rapidement.

Que devrait faire un petit cabinet en premier ?

Commencer par une politique. 53 % des cabinets n’en ont pas — cela seul vous place devant la moitié du marché. Identifiez ensuite une tâche fréquente et chronophage (recherche juridique, synthèse de documents, analyse initiale de dossier) et testez un outil spécialisé sur cette tâche pendant 30 jours. Mesurez le temps gagné. Les données montrent systématiquement que les cabinets avec même une stratégie minimale surpassent ceux qui n’en ont aucune.

L’IA va-t-elle remplacer les fiscalistes ?

Non — mais les fiscalistes augmentés par l’IA surpasseront de plus en plus ceux qui travaillent sans. Les 15-20 heures par semaine que les utilisateurs stratégiques d’IA récupèrent ne restent pas inutilisées. Elles sont réinvesties dans un travail de conseil à plus haute valeur, des relations clients plus profondes et une résolution de problèmes plus complexe. Les cabinets qui affichent une croissance du chiffre d’affaires ne réduisent pas leur personnel. Ils font plus avec la même capacité.

Articles connexes

- Pourquoi la Belgique est le marché idéal pour une IA fiscale spécialisée

- « Je ne fais pas confiance à l’IA pour le conseil fiscal » — et vous avez raison. Voici pourquoi vous devriez quand même essayer

- L’avenir de la recherche fiscale : ce que l’IA change, ce qu’elle ne change pas

- Implémenter l’IA dans votre pratique fiscale : pourquoi la confiance compte plus que la technologie

Comment Auryth TX applique ceci

Auryth TX est conçu pour abaisser le seuil d’adoption pour les fiscalistes belges — en répondant exactement aux préoccupations que les données d’enquête mettent en évidence.

Sur la précision : chaque réponse inclut des citations de sources, des scores de confiance et des indicateurs explicites lorsque les sources se contredisent. Le système classe par hiérarchie juridique et affiche la validité temporelle. Vous vérifiez le raisonnement, pas la recherche. Sur la confidentialité : la plateforme traite les requêtes sans stocker les données clients. Sur le déficit de compétences : l’interface est construite autour du flux de travail existant du fiscaliste — un output de recherche structuré, pas des conversations de chatbot.

La courbe d’adoption avance vite. Les cabinets qui développent maintenant leur compétence avec des outils spécialisés auront un avantage structurel qui se cumule avec chaque mois d’expérience.

Les données disent que 79 % de vos confrères utilisent déjà l’IA. La question n’est pas de savoir si vous commencez. C’est de savoir si vous commencez avec une stratégie.

Sources : 1. Clio (2025). « 2025 Legal Trends Report ». Clio Legal. 2. Thomson Reuters (2025). « Future of Professionals Report 2025 ». Thomson Reuters Institute. 3. Wolters Kluwer (2025). « Future Ready Accountant Report 2025 ». Wolters Kluwer. 4. ABA (2025). « 2024 Legal Technology Survey Report ». American Bar Association. 5. BCG (2025). « AI Radar: From Potential to Profit ». Boston Consulting Group.