Étude de cas : planification successorale dans trois régions — une famille, trois résultats fiscaux

Un couple à Anvers avec 2 M€ de patrimoine. Deux enfants dans différentes régions. Trois régimes de droits de succession. Voici comment les chiffres divergent — et à quoi ressemble réellement une analyse consultative complète.

Par Auryth Team

Marc et Sofie De Smet ont tous deux 63 ans, sont mariés sous le régime de la communauté de biens et vivent à Anvers. Leur patrimoine combiné vaut environ 2 millions d’euros. Ils souhaitent commencer à planifier. Leur notaire demande quels tarifs régionaux s’appliquent. Leur comptable s’interroge sur la nouvelle réforme flamande. Leur fille à Bruxelles se demande si elle doit s’inquiéter des tarifs bruxellois. Leur fils à Gand se demande si une donation maintenant serait plus judicieuse qu’un héritage plus tard.

Quatre personnes. Quatre questions. Trois régimes fiscaux. Zéro réponse unique.

Il ne s’agit pas d’une situation exceptionnellement complexe. C’est à cela que ressemble la planification successorale belge pour toute famille disposant d’un patrimoine supérieur à 500 000 €.

Le profil de la famille

| Détail | Valeur |

|---|---|

| Couple | Marc (63) & Sofie (63), mariés sous le régime de la communauté de biens |

| Résidence fiscale | Anvers (Flandre) — y vivent depuis plus de 20 ans |

| Habitation familiale | Anvers, valeur estimée 650 000 € |

| Résidence secondaire | Appartement en province de Namur (Wallonie), 250 000 € |

| Portefeuille d’investissement | Titres et fonds, 800 000 € |

| Épargne et autres biens meubles | 300 000 € |

| Patrimoine total | ~2 000 000 € |

| Enfants | Lisa (35 ans, vit à Bruxelles) et Thomas (32 ans, vit à Gand) |

La question clé : si Marc décède en premier, à quoi ressemble le tableau fiscal — et que peuvent-ils faire maintenant pour l’optimiser ?

Quelle région s’applique ?

Les droits de succession belges (erfbelasting / droits de succession) sont une compétence régionale. La région applicable est déterminée par le lieu où le défunt a vécu le plus longtemps au cours des cinq dernières années avant son décès (Art. 2, §1, 5° Vlaamse Codex Fiscaliteit ; Art. 1 Wetboek Successierechten).

Marc vit à Anvers depuis plus de 20 ans. Les tarifs flamands s’appliquent — quelle que soit la région de résidence de ses enfants et quel que soit l’emplacement de la résidence secondaire.

La région de résidence des enfants ne détermine pas le taux d’imposition. C’est le dernier domicile fiscal du défunt qui le détermine. Il s’agit de l’une des idées fausses les plus courantes en matière de planification successorale belge.

Cela signifie que Lisa à Bruxelles paie les taux de droits de succession flamands sur sa part de la succession de Marc — et non les taux bruxellois. Il en va de même pour Thomas à Gand.

La situation de base : que se passe-t-il sans planification

Selon les règles belges de dévolution légale avec communauté de biens, Sofie reçoit l’usufruit de l’ensemble de la succession. Lisa et Thomas reçoivent la nue-propriété à parts égales. Mais aux fins des droits de succession, le calcul dépend de la valeur de ce que chaque héritier reçoit.

Scénario simplifié : la succession de Marc (sa moitié de la communauté de biens) = 1 000 000 €.

Tarifs flamands (2026, après réforme)

La Flandre a réformé ses droits de succession à compter du 1er janvier 2026 dans le cadre du Vlaamse Codex Fiscaliteit. Les taux principaux pour les héritiers en ligne directe :

| Tranche | Taux |

|---|---|

| 0–50 000 € | 0 % (exonéré) |

| 50 001–150 000 € | 3 % |

| 150 001–250 000 € | 9 % |

| 250 001 €+ | 27 % |

Exonérations clés (Flandre 2026) :

- Habitation familiale : entièrement exonérée pour le conjoint survivant ou le cohabitant légal

- Exonération du partenaire sur les biens meubles : 75 000 € (augmentée de 50 000 € au 1er janvier 2026)

- Exonération de base : 12 500 € par héritier

Calcul de l’impôt de Sofie (conjoint survivant, Flandre)

Sofie hérite de l’usufruit de la succession de Marc d’une valeur de 1 000 000 €. La valeur imposable de l’usufruit est calculée à l’aide du tableau de conversion basé sur l’âge de Sofie (63 ans).

Mais les exonérations critiques changent considérablement le tableau :

- Habitation familiale (325 000 € — la moitié de Marc) : entièrement exonérée

- Exonération du partenaire : 75 000 € exonérés sur les biens meubles

- Exonération de base : 12 500 €

Après exonérations, la base imposable de Sofie est considérablement réduite. Impôt estimé : 40 000–55 000 € selon l’évaluation exacte de l’usufruit.

Et si Marc avait vécu en Wallonie ?

Imaginons maintenant la même famille, le même patrimoine — mais le domicile fiscal de Marc se trouve à Namur (Wallonie).

Tarifs wallons (actuels, avant réforme 2028) :

| Tranche | Taux |

|---|---|

| 0–12 500 € | 3 % |

| 12 501–25 000 € | 4 % |

| 25 001–50 000 € | 5 % |

| 50 001–100 000 € | 7 % |

| 100 001–150 000 € | 10 % |

| 150 001–200 000 € | 14 % |

| 200 001–250 000 € | 18 % |

| 250 001–500 000 € | 24 % |

| 500 001 €+ | 30 % |

Le taux maximum est de 30 % — contre 27 % en Flandre. Mais plus significativement, les exonérations wallonnes sont moins généreuses :

- Habitation familiale : exonérée pour le conjoint survivant, mais soumise à une condition de résidence de 5 ans (supprimée dans la réforme 2028)

- Exonération de base : 12 500 € (25 000 € si la part nette ≤ 125 000 €)

- Pas d’équivalent à l’exonération flamande de 75 000 € du partenaire sur les biens meubles

Impôt estimé pour la même succession en Wallonie : 75 000–95 000 € pour le conjoint survivant seul.

Et s’il avait vécu à Bruxelles ?

Tarifs bruxellois (2026) :

| Tranche | Taux |

|---|---|

| 0–50 000 € | 3 % |

| 50 001–100 000 € | 8 % |

| 100 001–175 000 € | 9 % |

| 175 001–250 000 € | 18 % |

| 250 001–500 000 € | 24 % |

| 500 001 €+ | 30 % |

Bruxelles offre un abattement sur l’habitation familiale jusqu’à 250 000 € pour les héritiers directs et le conjoint survivant — mais pas une exonération totale comme en Flandre.

Impôt estimé pour la même succession à Bruxelles : 65 000–85 000 € pour le conjoint survivant.

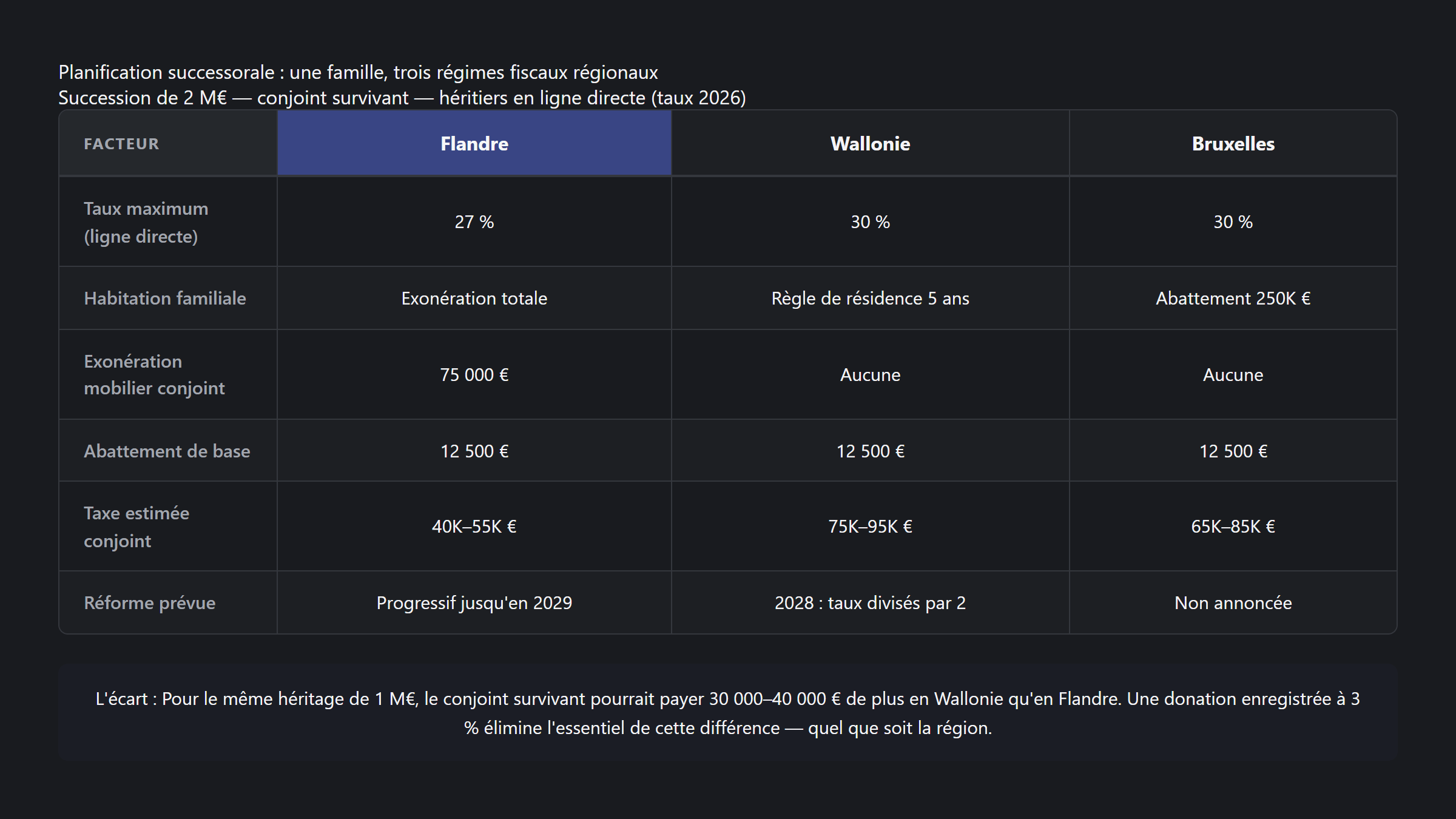

La comparaison entre les trois régions

| Facteur | Flandre (2026) | Wallonie (2026) | Bruxelles (2026) |

|---|---|---|---|

| Taux max. (ligne directe) | 27 % | 30 % | 30 % |

| Habitation familiale | Exonération totale (conjoint) | Exonérée (règle des 5 ans) | Abattement de 250 000 € |

| Exonération partenaire sur meubles | 75 000 € | Aucune | Aucune |

| Exonération de base | 12 500 € | 12 500 € | 12 500 € |

| Impôt estimé conjoint | 40 000–55 000 € | 75 000–95 000 € | 65 000–85 000 € |

| Réforme en cours | Active (échelonnée jusqu’en 2029) | 2028 (taux divisés par deux) | Aucune annoncée |

L’écart : pour le même héritage de 1 M€, le conjoint survivant pourrait payer environ 30 000–40 000 € de plus en Wallonie qu’en Flandre. Cette différence à elle seule dépasse l’épargne annuelle de nombreuses familles.

Les stratégies de planification qui changent les chiffres

La comparaison de base montre le problème. Mais la planification successorale concerne ce qui se passe avant que la situation de base ne s’applique.

Stratégie 1 : donation enregistrée de biens meubles (schenking)

Marc et Sofie peuvent donner leur portefeuille d’investissement et leur épargne à Lisa et Thomas de leur vivant.

Droits de donation sur les biens meubles (dans les trois régions) :

- Ligne directe : 3 % (Flandre et Bruxelles) ou 3,3 % (Wallonie)

- Autres : 7 % (Flandre et Bruxelles) ou 5,5 % (Wallonie)

Sur 500 000 € de titres donnés à deux enfants :

- Droits de donation : 15 000 € (3 % × 500 000 € en Flandre)

- Droits de succession économisés : potentiellement plus de 100 000 € selon la tranche

La donation doit être enregistrée. Une donation non enregistrée (don manuel ou virement bancaire) n’entraîne aucun droit de donation — mais si le donateur décède dans les 5 ans, le montant donné est ajouté à la succession et taxé aux taux des droits de succession (Art. 2.7.1.0.5 VCF en Flandre).

La période de rappel de 5 ans a été prolongée à partir de 3 ans le 1er janvier 2025 en Flandre et le 1er janvier 2026 à Bruxelles. La Wallonie appliquait déjà 5 ans. L’enregistrement de la donation élimine entièrement ce risque.

Stratégie 2 : gesplitste aankoop (achat scindé)

Pour l’immobilier — comme l’appartement de vacances à Namur — une structure d’achat scindé évite complètement les droits de succession sur ce bien.

Comment cela fonctionne :

- Les parents donnent des liquidités aux enfants (3 % de droits de donation sur les meubles)

- Les parents achètent l’usufruit, les enfants achètent la nue-propriété — en utilisant les fonds donnés

- Lorsque le parent décède, l’usufruit s’éteint automatiquement

- Les enfants deviennent pleins propriétaires sans droits de succession sur le bien

Pour la famille De Smet : s’ils avaient structuré l’appartement de Namur (250 000 €) de cette manière, les économies de droits de succession s’élèveraient à environ 30 000–60 000 € selon la part de l’enfant et la tranche.

Attention : VLABEL (l’administration fiscale flamande) a changé sa position sur les achats scindés à plusieurs reprises. La structure doit être exécutée correctement — spécifiquement, la donation doit précéder l’achat, et les enfants doivent manifestement utiliser les fonds donnés.

Stratégie 3 : maatschap (société simple / einfache Gesellschaft)

Pour les familles avec des portefeuilles plus importants, une maatschap (société de droit commun sans personnalité juridique) offre une combinaison puissante : transférer la propriété tout en conservant le contrôle.

Structure :

- Marc et Sofie créent une maatschap et y apportent le portefeuille d’investissement

- Ils donnent les parts à Lisa et Thomas (3 % de droits de donation)

- Marc et Sofie restent gérants statutaires — conservant le contrôle total sur les décisions d’investissement, les distributions et la gestion

- Les parts ne font plus partie de la succession au décès

Avantage de planification successorale : 800 000 € de titres retirés de la succession, avec seulement 24 000 € de droits de donation (3 %). Droits de succession potentiellement économisés : plus de 150 000 €.

La maatschap est fiscalement transparente — les enfants sont imposés sur leur part de revenus, pas l’entité. Et depuis la réforme du Code des sociétés de 2018, la charge administrative est minime : pas de comptes annuels requis, pas d’acte notarié nécessaire pour les biens meubles.

Stratégie 4 : l’option wallonne 2028

Pour les familles en Wallonie, la réforme de 2028 change complètement le calcul :

| Facteur | Wallonie 2026 | Wallonie 2028 |

|---|---|---|

| Taux max. (ligne directe) | 30 % | 15 % |

| Habitation familiale (conjoint) | Règle de résidence de 5 ans | Règle de résidence supprimée |

| Frères et sœurs max. | 65 % | 33 % |

| Autres max. | 80 % | 40 % |

Une famille payant actuellement 95 000 € de droits de succession wallons pourrait payer environ 50 000 € selon les taux réformés — une économie qui approche les niveaux actuels de la Flandre.

L’implication consultative : pour les familles wallonnes avec des parents âgés en santé raisonnable, il y a une véritable question de savoir s’il faut mettre en œuvre une planification agressive maintenant (donations, maatschap) ou attendre la réforme de 2028 pour réduire la base de référence. La réponse dépend de l’âge du donateur, de sa santé et de la taille du patrimoine.

Ce qui rend cette analyse difficile — et comment l’IA change l’équation

Le défi n’est pas qu’un seul taux ou une seule exonération soit difficile à trouver. C’est que le tableau complet nécessite un recoupement simultané de :

- Trois tableaux de taux régionaux (chacun avec 6 à 9 tranches)

- Différentes règles d’exonération par région

- Différents calendriers de réforme (Flandre 2026–2029, Wallonie 2028, Bruxelles à déterminer)

- Interaction entre droits de donation et droits de succession (3 % maintenant vs 27 % plus tard)

- Règles des instruments de planification (gesplitste aankoop, maatschap, assurance-vie)

- La règle des 5 ans de résidence pour déterminer la région applicable

Un conseiller effectuant cela manuellement consulte le Vlaamse Codex Fiscaliteit, le Code wallon des droits de succession et le code fiscal bruxellois — trois sources juridiques distinctes dans deux langues (néerlandais et français). Le recoupement d’une seule question de planification par rapport aux trois prend un après-midi. Le faire pour chaque client prend une carrière.

Questions courantes

Q : La région où je vis détermine-t-elle mes droits de succession, ou la région où le défunt vivait ?

R : Le domicile fiscal du défunt détermine le régime de droits de succession applicable — spécifiquement, la région où le défunt a vécu le plus longtemps au cours des cinq années précédant son décès. Votre propre région de résidence en tant qu’héritier n’est pas pertinente aux fins des droits de succession belges.

Q : Puis-je réduire les droits de succession en déménageant dans une autre région ?

R : En théorie, oui — la règle des 5 ans signifie que vous devriez établir un domicile fiscal réel dans la région cible pendant plus de 2,5 ans de la période de rappel de 5 ans. En pratique, cela nécessite un déménagement effectif, pas seulement un changement d’adresse. Les autorités fiscales vérifient la résidence réelle.

Q : Est-il préférable de donner des actifs maintenant ou d’attendre ?

R : Pour les biens meubles, une donation enregistrée à 3 % est presque toujours plus avantageuse fiscalement que les droits de succession à 9–30 %. Le seuil de rentabilité est immédiat : tout montant supérieur à environ 50 000 € économise des impôts par donation. La principale considération est de savoir si vous pouvez vous permettre de renoncer aux actifs — et si vous souhaitez conserver le contrôle (auquel cas, une structure de maatschap peut être appropriée).

Q : Qu’arrive-t-il aux biens immobiliers en Wallonie si je vis en Flandre ?

R : Les taux de droits de succession flamands s’appliquent à l’ensemble de la succession — y compris les biens immobiliers situés en Wallonie. L’emplacement du bien ne détermine pas le taux d’imposition ; c’est le domicile fiscal du défunt qui le détermine. Cela signifie que les taux flamands (max. 27 %) s’appliquent même à l’appartement de Namur.

Articles connexes

- Trois régions, trois systèmes fiscaux : pourquoi le conseil fiscal belge nécessite une comparaison côte à côte

- Étude de cas : TAK 23 — pourquoi un produit nécessite cinq réponses fiscales

- Qu’est-ce que le versionnement temporel — et pourquoi votre outil d’IA juridique vous sert probablement le droit d’hier

- Combien de temps l’IA fiscale économise-t-elle réellement ? Une estimation honnête

Comment Auryth TX applique cela

Lorsque vous interrogez Auryth TX sur la planification successorale pour une famille comme les De Smet, le système ne renvoie pas les taux d’une seule région. Il identifie que les droits de succession sont régis au niveau régional et construit une matrice de comparaison côte à côte — les taux de la Flandre, de la Wallonie et de Bruxelles appliqués au même patrimoine, avec la région applicable mise en évidence en fonction du domicile fiscal du défunt.

L’analyse va au-delà des taux. Elle cartographie l’interaction entre les stratégies de planification (donation, maatschap, achat scindé) et les règles spécifiques de chaque région — y compris les calendriers de réforme. Lorsque la réforme wallonne de 2028 entre en vigueur, la comparaison se met à jour automatiquement. Lorsque la Flandre ajuste ses tranches échelonnées, la matrice le reflète.

De manière critique, le système signale ce qu’un conseiller doit considérer avant de répondre : quelle région s’applique, si la règle des 5 ans est claire, si les réformes en cours changent le calcul, et quels instruments de planification sont disponibles. La sortie structurée montre chaque variable séparément — taux, exonérations, état de la réforme, options de planification — afin que le conseiller puisse élaborer une recommandation complète au lieu de répondre à un fragment.

Une famille. Trois régions. Chaque taux, exonération et stratégie de planification comparés en une seule analyse.

Sources: 1. Vlaamse Codex Fiscaliteit — Art. 2.7.1.0.5 (gift lookback), Art. 2.7.3.2.1 (rates). vlaanderen.be. 2. FOD Financiën. “Successierechten — betaling en tarieven.” fin.belgium.be. 3. Notaire.be (2024). “Réforme en Wallonie des droits de succession et de donations immobilières.” 4. Jubel (2025). “Verlaging Vlaamse erfbelasting vanaf 2026.” 5. PwC Belgium (2025). “Important changes in Flemish registration duties and inheritance tax.” 6. RGF (2024). “Inheritance tax in Wallonia: what changes will the reform bring?” 7. ICLG (2025). “Private Client Laws and Regulations — Belgium.”