Combien de temps l'IA fiscale fait-elle réellement gagner ? Une estimation honnête

Les utilisateurs de Harvey déclarent 37 heures par mois. Thomson Reuters affirme une réduction de 63 %. Nous avons examiné les chiffres réels pour la recherche fiscale belge — et construit une estimation conservatrice qui ne vous oblige pas à croire les arguments marketing.

Par Auryth Team

Chaque fournisseur d’IA juridique avance un chiffre de gain de temps. Les utilisateurs intensifs de Harvey déclarent économiser 36,9 heures par mois. Thomson Reuters affirme que CoCounsel réduit le temps de révision de documents de 63 %. L’étude Forrester pour LexisNexis a constaté 2,5 heures économisées par semaine pour les associés seniors.

Ces chiffres sont réels — ils proviennent d’études tierces et d’enquêtes vérifiées. Mais ils décrivent des outils d’IA d’entreprise utilisés par de grands cabinets d’avocats travaillant principalement dans des juridictions de common law. La recherche fiscale belge est une tout autre affaire.

Voici ce que nous savons réellement, ce que nous pouvons estimer de manière conservatrice, et où se situent les réserves honnêtes.

Ce que montrent les données du secteur

Les études les plus crédibles proviennent de chercheurs indépendants analysant des outils spécifiques :

Étude Forrester Total Economic Impact (LexisNexis, mai 2025) : Les associés seniors et juniors ont économisé jusqu’à 2,5 heures par semaine sur la rédaction et la recherche. Les associés juniors ont récupéré jusqu’à 35 % des heures annuelles précédemment radiées comme non facturables. Le personnel de recherche a économisé 225 heures par an.

Rapport d’adoption RSGI/Harvey (novembre 2025) : Les utilisateurs intensifs dans les cabinets d’avocats ont économisé 36,9 heures par mois. Les utilisateurs standard ont économisé 15,7 heures par mois. Les utilisateurs intensifs en interne ont économisé 28,3 heures par mois. Deux tiers des utilisateurs ont constaté des avantages dans les 90 jours.

Rapport d’innovation Everlaw (2025) : Près de la moitié des répondants économisent 1 à 5 heures par semaine — ce qui équivaut à jusqu’à 32,5 jours ouvrables par an.

Données Thomson Reuters CoCounsel : Réduction de 63 % du temps consacré à la révision de documents et à la rédaction de contrats. Les avocats ont trouvé deux fois plus de cas pertinents par rapport aux outils non-IA. 85 % ont déclaré trouver plus d’informations clés qu’avec la révision manuelle seule.

Ces chiffres sont impressionnants, mais ils décrivent un contexte différent : systèmes juridiques anglo-saxons, flux de travail de grands cabinets, corpus en langue anglaise. La recherche fiscale belge implique trois régions, deux langues officielles, des changements législatifs constants et un corpus qui est des ordres de grandeur plus petit que la jurisprudence américaine ou britannique.

Le flux de travail de la recherche fiscale belge

Avant d’estimer les gains, nous devons cartographier le flux de travail réel. Une tâche typique de recherche fiscale transversale pour un professionnel belge implique :

Phase 1 : identifier les domaines applicables (15-30 minutes) Déterminer quels régimes fiscaux fédéraux et régionaux s’appliquent à la situation du client. Pour les questions simples, c’est évident. Pour des produits comme TAK 23 ou des scénarios transfrontaliers, cela nécessite une cartographie systématique.

Phase 2 : rechercher chaque domaine (30-90 minutes par domaine) Consulter Fisconetplus, Jura ou Strada lex. Lire les articles pertinents, vérifier les amendements, vérifier les dates d’entrée en vigueur. Croiser avec les circulaires et les commentaires administratifs.

Phase 3 : vérifier les variations régionales (20-60 minutes) Pour les impôts régionalisés (succession, donation, droits d’enregistrement), comparer entre la Flandre, la Wallonie et Bruxelles. Consulter trois codex différents.

Phase 4 : vérifier l’exactitude temporelle (15-30 minutes) Confirmer quelle version de la loi s’applique. Vérifier les amendements récents, les réformes en cours, les dispositions transitoires.

Phase 5 : synthétiser et documenter (30-60 minutes) Combiner les résultats dans une analyse structurée avec sources.

Total pour une question complexe transversale : 2 à 5 heures.

Ce n’est pas le temps pour une simple recherche. Une vérification rapide de taux de TVA prend 5 minutes avec ou sans IA. La valeur de la recherche par IA se concentre dans les questions complexes et multi-domaines — le type qui implique plusieurs sources, plusieurs juridictions et une précision temporelle.

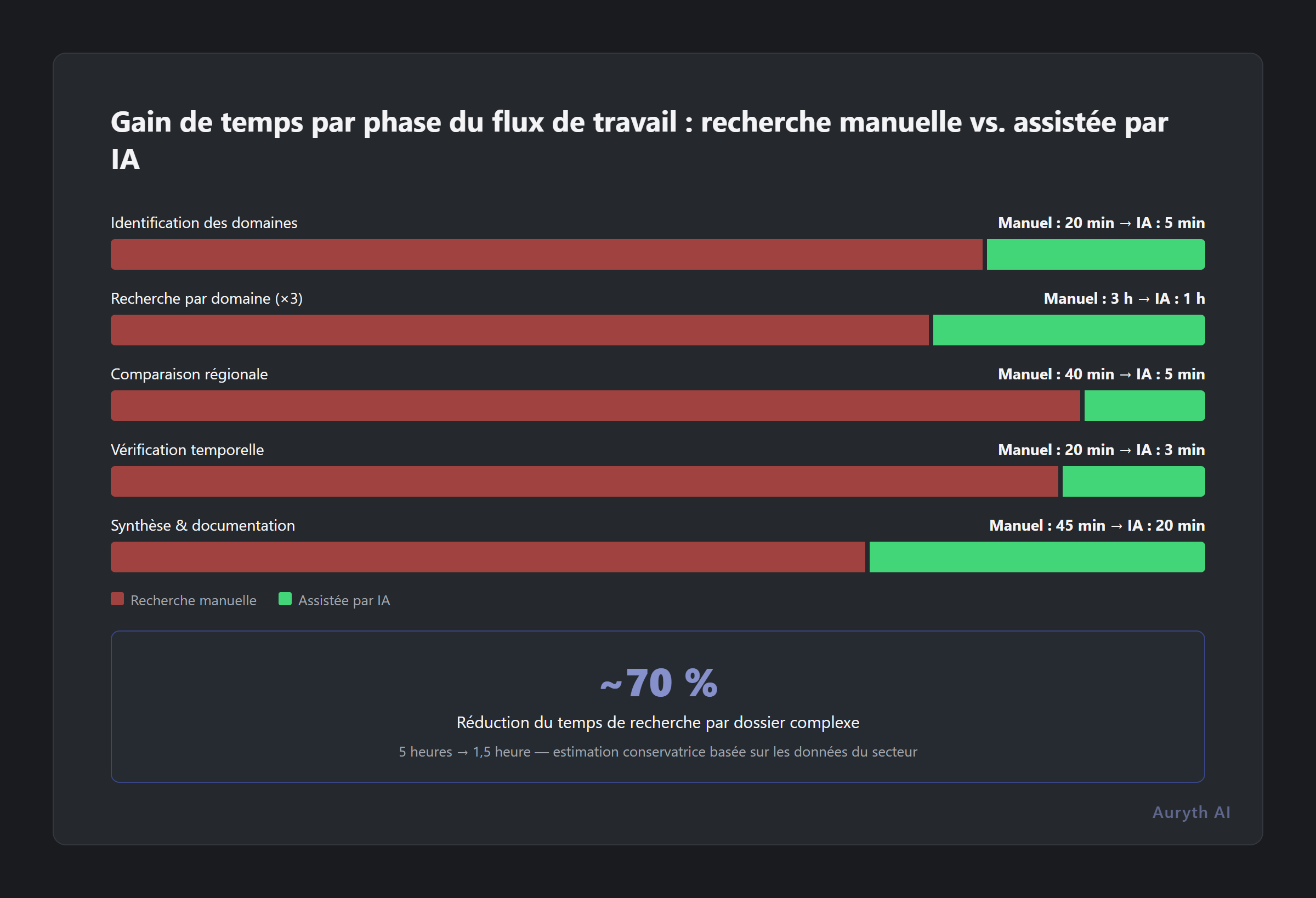

Une estimation conservatrice pour la recherche fiscale belge

Sur la base des données internationales et des spécificités du flux de travail fiscal belge, voici un modèle conservateur — délibérément inférieur aux affirmations des fournisseurs :

| Phase du flux de travail | Sans IA | Avec IA spécialisée | Gain |

|---|---|---|---|

| Identification des domaines | 20 min | 5 min | 15 min |

| Recherche par domaine (×3 moy.) | 60 min × 3 = 180 min | 20 min × 3 = 60 min | 120 min |

| Comparaison régionale | 40 min | 5 min | 35 min |

| Vérification temporelle | 20 min | 3 min | 17 min |

| Synthèse | 45 min | 20 min | 25 min |

| Total | ~305 min (5 h) | ~93 min (1,5 h) | ~212 min (3,5 h) |

Cela suppose une question complexe et multi-domaines — le type où l’IA ajoute le plus de valeur. Pour des questions plus simples, le gain est proportionnellement plus petit. Pour une recherche simple sur Fisconetplus, l’IA peut ne pas ajouter de valeur du tout.

Estimation hebdomadaire conservatrice : 1 à 2 tâches de recherche complexes par semaine × 2 à 3 heures économisées par tâche = 2 à 6 heures économisées par semaine.

Cela s’aligne sur la fourchette basse des résultats Forrester et Everlaw (2,5 à 5 heures par semaine), ce qui est logique étant donné l’échelle plus petite de la pratique fiscale belge par rapport aux grands cabinets anglo-saxons.

Le calcul du ROI

Les professionnels fiscaux belges facturent à des tarifs différents selon leur rôle :

| Rôle | Tarif horaire typique | Notes |

|---|---|---|

| Spécialiste fiscal / comptable | 65-90 €/h | Basé sur les données du marché belge |

| Avocat (général) | 140-150 €/h | Moyenne belge (VRT NWS, 2025) |

| Avocat (spécialisé) | 175-250 €/h | Fiscalité complexe, conseil d’entreprise |

| Associé senior | 250-500+ €/h | Mandats spécialisés à haute valeur |

À un tarif moyen de 150 €/heure et un gain conservateur de 3 heures par semaine :

- Valeur mensuelle du temps économisé : 3 h × 4,3 semaines × 150 € = 1 935 €/mois

- Contre un abonnement de 99-299 €/mois : ROI de 6 à 20×

Même à l’extrémité conservatrice — 2 heures économisées par semaine à 100 €/heure — la valeur mensuelle est de 860 €. Contre un abonnement de 99 €, c’est encore un retour de 8,7×.

Les calculs fonctionnent non pas parce que les économies sont spectaculaires, mais parce que le coût est faible par rapport aux tarifs de facturation professionnels. Un dossier complexe par semaine traité plus rapidement paie l’outil plusieurs fois.

Ce que les chiffres ne capturent pas

Les avantages les plus significatifs de la recherche fiscale assistée par IA ne sont pas du tout des gains de temps :

Couverture plus large. Thomson Reuters a constaté que les avocats découvraient deux fois plus de cas pertinents avec les outils IA par rapport à la recherche manuelle. En fiscalité belge, cela signifie attraper l’interaction Art. 19bis à laquelle vous n’aviez pas pensé, ou la variation régionale des droits de succession que vous auriez manquée.

L’étude CoCounsel a constaté que 85 % des utilisateurs ont découvert des informations qu’ils n’auraient pas trouvées par révision manuelle seule. Pour un produit multi-domaines comme TAK 23 — où la plupart des conseillers couvrent 3 des 7 domaines fiscaux applicables — c’est potentiellement plus précieux que n’importe quel gain de temps.

Surveillance des changements. La loi fiscale belge change au moins deux fois par an via les lois-programmes, plus des amendements ad hoc tout au long de l’année. Suivre manuellement quelles dispositions ont été modifiées depuis votre dernière recherche est un écart structurel dans le flux de travail traditionnel. Un système IA avec versionnage temporel peut signaler quand une source sur laquelle vous vous êtes appuyé a été remplacée.

Piste d’audit. L’EU AI Act (août 2026) et les directives OVB exigent de plus en plus des pistes de recherche démontrables. Un système IA qui structure sa sortie avec sources, niveaux de confiance et métadonnées de version crée cette piste automatiquement. La construire manuellement ajoute 15 à 30 minutes par dossier.

Réduction des risques. Une recherche juridique inadéquate est une base documentée pour les réclamations de faute professionnelle. Bien que les données spécifiques reliant l’exhaustivité de la recherche à la fréquence des réclamations soient limitées, le principe est clair : une recherche plus large et plus systématique réduit la probabilité de manquer une disposition critique.

Les réserves honnêtes

Toutes les tâches ne bénéficient pas de la recherche par IA. Voici où l’outil ajoute peu ou pas de valeur :

- Recherches simples. Vérifier le taux actuel d’impôt des sociétés ou un pourcentage de TVA prend 30 secondes dans Fisconetplus. L’IA ne rend pas cela plus rapide.

- Terrain bien connu. Si vous vous spécialisez dans les droits de succession en Flandre et connaissez le VCF par cœur, la recherche de l’IA confirme ce que vous savez déjà.

- Analyse de premiers principes. L’IA récupère et organise — elle ne remplace pas le jugement professionnel nécessaire pour conseiller un client sur la structure optimale pour sa situation spécifique.

- Domaines émergents avec corpus mince. Là où la jurisprudence belge ou les orientations administratives sont rares (par exemple, la fiscalité crypto à ses débuts), l’IA a un matériel limité à récupérer.

La valeur se concentre dans les questions complexes et transversales où plusieurs sources, juridictions et périodes se croisent — et où le risque de manquer quelque chose est le plus élevé.

Ce qu’il faut réellement mesurer

Si vous évaluez un outil d’IA juridique pour votre pratique, mesurez ces trois choses pendant un essai :

- Temps par dossier complexe. Choisissez trois tâches de recherche complexes représentatives. Chronométrez-vous sans l’outil, puis avec. La différence est votre gain de base.

- Delta de couverture. Après avoir terminé une tâche sans l’outil, exécutez-la via l’outil et notez tous les domaines, dispositions ou variations supplémentaires que l’outil a signalés et que vous n’aviez pas vus. C’est la valeur de couverture.

- Niveau de confiance. Évaluez votre confiance dans l’exhaustivité de votre recherche sur une échelle de 1 à 10, avec et sans l’outil. Le delta ici est corrélé à la réduction des risques.

Le gain de temps est le plus facile à quantifier, mais le delta de couverture est souvent là où se situe la vraie valeur — particulièrement pour la fiscalité belge, où la complexité structurelle (trois régions, changements constants, interactions transversales) signifie que chaque question complexe a des angles morts.

Articles connexes

- Comment évaluer un outil d’IA juridique : 10 questions qui comptent vraiment →

- « Je ne fais pas confiance à l’IA pour les conseils fiscaux » — et vous avez raison. Voici pourquoi vous devriez quand même essayer. →

- Trois régions, trois systèmes fiscaux : pourquoi le conseil fiscal belge nécessite une comparaison côte à côte →

Comment Auryth TX applique cela

Auryth TX est au prix de 99 €/mois pour les professionnels individuels — une fraction des 1 200+ €/mois que facturent les outils d’entreprise comme Harvey. Le calcul est simple : si l’outil vous fait gagner une heure par semaine sur la recherche complexe, il se rembourse 6 à 15 fois, selon votre tarif de facturation.

Mais nous avons conçu l’outil pour maximiser le bénéfice de couverture, pas seulement le bénéfice de vitesse. Lorsque vous posez une question, le radar de domaine cartographie automatiquement chaque régime fiscal applicable. La comparaison régionale présente les trois régions côte à côte. Le versionnage temporel garantit que vous obtenez la loi telle qu’elle est pour la période spécifique de votre client.

Le résultat : non seulement une recherche plus rapide, mais une recherche plus complète — avec une piste d’audit qui documente chaque source, chaque niveau de confiance et chaque version de chaque disposition citée.

99 €/mois. Un dossier complexe par semaine traité plus rapidement. Le ROI parle de lui-même.

Sources : 1. Forrester (2025). “Total Economic Impact of Lexis+ AI for Large Law Firms.” Commissioned by LexisNexis. 2. RSGI/Harvey (2025). “The Impact of Legal AI: Adoption Report.” Legal Intelligence Group. 3. Everlaw (2025). “Ediscovery Innovation Report.” In partnership with ACEDS and ILTA. 4. Thomson Reuters/Maryland State Bar. “Navigating Legal AI: CoCounsel.” msba.org. 5. VRT NWS (2025). “Hoeveel kost een advocaat?” vrt.be. 6. McKinsey (2025). “Agents, Robots, and Us: Skill Partnerships in the Age of AI.”