Pourquoi la Belgique est le marché idéal pour une IA fiscale spécialisée

Harvey a levé 760M$. Blue J 133M$. Aucun ne peut répondre à une question sur les droits de succession à Bruxelles. Voici pourquoi cela crée une opportunité.

Par Auryth Team

Harvey a levé 760 millions de dollars en 2025 seulement et atteint une valorisation de 8 milliards de dollars. Blue J s’est assuré 133 millions et a noué un partenariat avec l’IBFD. Legora a atteint 1,8 milliard après s’être étendu à 40 pays. Le marché de l’IA juridique devrait atteindre 3,9 milliards de dollars d’ici 2030.

Aucune de ces entreprises ne peut vous dire si les droits de succession à Bruxelles sont calculés différemment de ceux en Flandre. Aucune ne couvre le Vlaamse Codex Fiscaliteit. Aucune ne peut retrouver un ruling du Service des Décisions Anticipées ou expliquer comment une loi-programme de décembre 2025 a modifié l’Art. 19bis CIR 92 (Code des Impôts sur les Revenus 1992).

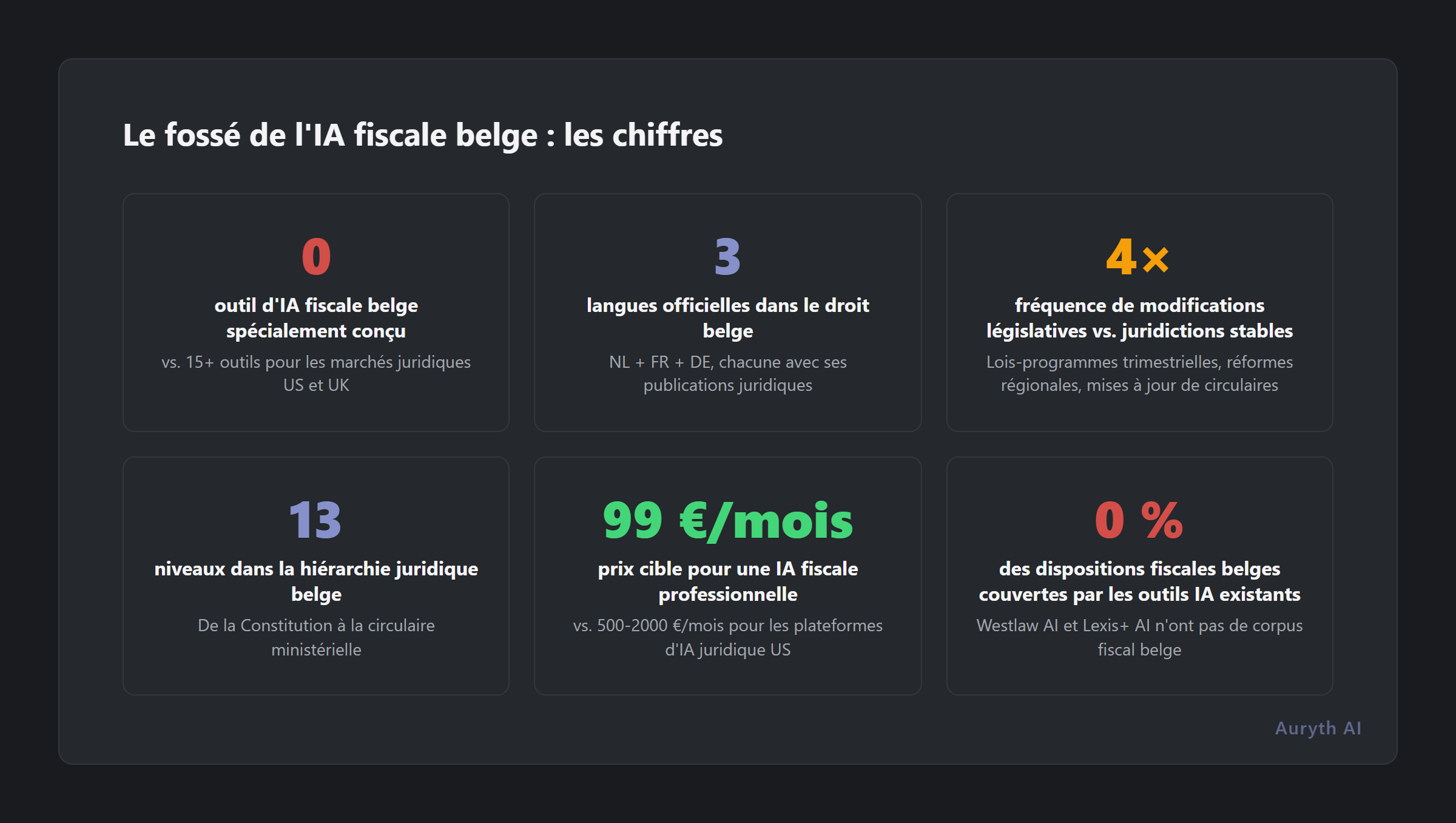

La sagesse conventionnelle dit que la Belgique est trop petite. Douze mille fiscalistes. Trois langues. Un patchwork réglementaire qui ferait fuir n’importe quel chef de produit. La première question de chaque investisseur : « Pouvez-vous dépasser la Belgique ? »

Le contre-argument est plus simple qu’il n’y paraît : c’est la complexité, pas la taille du marché, qui détermine la disposition à payer.

La prime de complexité

La Belgique se classe 26e sur 38 pays de l’OCDE selon l’International Tax Competitiveness Index — mais ce chiffre sous-estime la réalité opérationnelle. L’étude économique de l’OCDE de 2024 a noté que la structure fédérale belge a « graduellement mais significativement évolué » à travers six réformes de l’État, chacune transférant davantage de compétences fiscales aux régions.

Le résultat est un système unique en Europe :

| Dimension | Ce que cela signifie pour la pratique fiscale |

|---|---|

| 3 régions | La Flandre, la Wallonie et Bruxelles ont chacune des taux de droits de succession, des règles de donation, des droits d’enregistrement et des précomptes immobiliers distincts |

| 2 langues officielles | La législation fédérale est publiée en néerlandais et en français. Certaines décisions sont unilingues. Certaines circulaires n’existent que dans une seule langue |

| Chevauchement fédéral + régional | L’impôt sur le revenu est fédéral. Les droits de succession sont régionaux. Une seule transaction peut déclencher les deux. L’interaction n’est pas toujours codifiée |

| Modifications constantes | Les lois-programmes modifient des dizaines de dispositions deux fois par an. Un taux d’imposition valable en janvier peut être différent en juillet |

| Coin fiscal de 52,6 % | La Belgique a la charge fiscale sur le travail la plus élevée de tous les pays de l’OCDE. Cette complexité n’est pas académique — elle impacte directement chaque structure d’emploi, chaque package de rémunération, chaque plan de succession |

Pour un praticien, cela signifie que chaque question d’un client couvre potentiellement plusieurs domaines juridiques, plusieurs régions et plusieurs versions temporelles de la loi. Une simple question sur les stock-options dans une entreprise familiale peut toucher l’impôt fédéral sur le revenu, les droits régionaux de donation, l’impôt des sociétés et potentiellement les dispositions anti-abus — chacun avec ses propres barèmes, exceptions et modifications récentes.

Cette complexité n’est pas un obstacle de marché. C’est le marché.

Pourquoi les acteurs mondiaux ne servent pas la Belgique

Harvey, Blue J et Legora construisent d’excellents produits. Ils ne les construisent pas pour la Belgique. Les raisons sont structurelles :

| Acteur mondial | Ce qu’ils font bien | Pourquoi la Belgique est hors périmètre |

|---|---|---|

| Harvey (valorisation $8 mrd) | IA juridique entreprise pour cabinets US/UK ; partenariat PwC pour IA fiscale ; chiffre d’affaires 2025 supérieur à $100M | Le corpus belge est trop petit pour justifier l’investissement. Le partenariat PwC porte sur la fiscalité mondiale, pas sur le droit fiscal belge domestique |

| Blue J ($133M levés) | IA fiscale pour US, Canada, UK ; partenariat IBFD pour la recherche transfrontalière ; prédiction à 90%+ | Couverture limitée aux juridictions US/CA/UK. Le partenariat IBFD ajoute l’analyse des conventions internationales, pas le droit fiscal belge domestique |

| Legora (valorisation $1,8 mrd) | Expansion européenne dans 40+ pays ; IA juridique généraliste pour cabinets d’avocats | Large mais superficiel — pas de spécialisation fiscale, pas de profondeur de corpus belge, pas de comparaison régionale |

Le schéma est clair : les acteurs mondiaux optimisent pour les grandes juridictions anglophones où un seul corpus juridique dessert des millions de praticiens. Les 12 000 membres de l’ITAA (Institut des Conseillers Fiscaux et des Experts-Comptables) répartis entre deux langues et trois codes fiscaux régionaux ne seront jamais un marché prioritaire pour une entreprise visant $100 millions de chiffre d’affaires annuel.

Ce n’est pas une critique. C’est une allocation rationnelle du capital. Mais cela crée un vide suffisamment grand pour y construire une entreprise.

Le paysage fragmenté des outils

Les fiscalistes belges ne manquent pas d’outils. Ils manquent d’intégration. Le paysage actuel :

| Outil | Ce qu’il offre | Ce qu’il manque |

|---|---|---|

| Fisconetplus | Base de données officielle du SPF Finances — 180 000 documents en NL/FR | Pas de recherche par IA. Recherche par mots-clés uniquement. Pas de renvois croisés. Pas de versionnage temporel. Interface inchangée depuis des années |

| Jura | Base de données juridique commerciale avec couverture plus large | Non spécialisé en fiscalité. Pas de couche IA. Abonnement requis pour accès complet |

| Monkey | Documentation fiscale, très utilisée par les comptables | Pas de recherche par IA. Navigation manuelle. Capacités cross-domain limitées |

| Strada lex | Base juridique avec décisions de justice et doctrine | Focus juridique large, non optimisé pour la fiscalité. Pas d’intégration IA |

Une tâche de recherche complexe typique exige du praticien de chercher dans trois ou quatre bases de données, de croiser manuellement les résultats, de vérifier la validité temporelle, de comparer les variations régionales et de synthétiser les conclusions — le tout sans qu’aucun système ne vérifie la complétude ou ne signale les contradictions.

Le coût cumulé en temps est énorme. Le risque de manquer une disposition pertinente est réel. Et l’écart entre ce dont les praticiens ont besoin et ce que ces outils offrent s’élargit à chaque loi-programme qui réécrit un nouveau chapitre du code fiscal.

La complexité n’est pas l’ennemie de l’adéquation produit-marché. Elle en est la source. Plus le problème est difficile, plus le professionnel est disposé à payer pour un outil qui le résout réellement.

Questions fréquentes

Le marché belge est-il assez grand pour soutenir une plateforme d’IA fiscale spécialisée ?

L’ITAA représente plus de 16 000 professionnels comptables et fiscaux — 12 000 membres certifiés plus 4 000 stagiaires. Ajoutez les notaires, les équipes fiscales d’entreprise et les gestionnaires de patrimoine, et le marché adressable dépasse 20 000 professionnels. Aux prix d’abonnement, cela représente une base de revenus significative — d’autant que la complexité génère une disposition à payer plus élevée et un churn plus faible comparé aux juridictions plus simples.

Les acteurs mondiaux n’ajouteront-ils pas éventuellement la couverture belge ?

Éventuellement, peut-être. Mais le droit fiscal belge exige des décisions architecturales que les plateformes mondiales n’ont pas prises : ingestion bilingue du corpus, marquage juridictionnel régional, classement par hiérarchie des sources et versionnage temporel au niveau de l’article. Ce ne sont pas des fonctionnalités qu’on ajoute — ce sont des fondements. Un acteur mondial devrait reconstruire des parties significatives de son pipeline. D’ici là, le marché aura un spécialiste avec des années de profondeur de domaine.

Et Creyten — ce n’est pas déjà de l’IA fiscale belge ?

Creyten existe et mérite d’être reconnu pour son entrée sur le marché. Mais le marché en est à un stade précoce où plusieurs approches peuvent coexister. La question n’est pas de savoir si un outil d’IA fiscale belge existe — mais si un outil offre déjà la profondeur que les professionnels sérieux exigent : output structuré, classement par autorité, scores de confiance, détection des contradictions, versionnage temporel et comparaison régionale.

Articles connexes

- Comment nous gérons les sources contradictoires — et pourquoi la plupart des outils d’IA ne le font pas

- L’avenir de la recherche fiscale : ce que l’IA change, ce qu’elle ne change pas

- Comment évaluer un outil d’IA juridique : 10 questions qui comptent vraiment

- Trois régions, trois systèmes fiscaux : pourquoi le conseil fiscal belge exige la comparaison côte à côte

Comment Auryth TX applique ceci

Auryth TX est construit spécifiquement pour le paysage fiscal belge — la complexité que les acteurs mondiaux évitent est le problème que nous nous sommes fixé de résoudre.

La plateforme ingère le corpus juridique belge complet en néerlandais et en français : législation fédérale, codes régionaux (VCF, Code bruxellois, Code wallon), circulaires administratives, décisions anticipées, jurisprudence et commentaire doctrinal. Chaque source porte des marqueurs de juridiction régionale, des métadonnées temporelles et une position dans la hiérarchie juridique. Une requête en néerlandais trouve automatiquement les sources pertinentes en français, et vice versa.

La comparaison régionale est native — posez une question sur les droits de succession et voyez la Flandre, Bruxelles et la Wallonie côte à côte. Le versionnage temporel est structurel — chaque disposition porte ses dates d’effet, de sorte que les questions historiques renvoient le droit historique.

Construit pour la complexité du droit fiscal belge. Par des personnes qui y vivent au quotidien.

Sources : 1. OCDE (2024). « OECD Economic Surveys: Belgium 2024 ». Éditions OCDE. 2. Grand View Research (2025). « Legal AI Market Size, Share & Trends ». Rapport sectoriel. 3. TechCrunch (2025). « Legal AI startup Harvey confirms $8B valuation ». Décembre 2025. 4. Blue J & IBFD (2025). « Blue J and IBFD Unveil AI Platform for Instant Cross-Border Tax Research ». BusinessWire.