Casestudy: successieplanning over drie gewesten — één gezin, drie fiscale uitkomsten

Een koppel in Antwerpen met €2M aan vermogen. Twee kinderen in verschillende gewesten. Drie erfbelastingregimes. Zo divergeren de cijfers — en zo ziet een volledige adviesanalyse er werkelijk uit.

Door Auryth Team

Marc en Sofie De Smet zijn beiden 63, gehuwd onder gemeenschap van goederen, en wonen in Antwerpen. Hun gezamenlijk vermogen bedraagt ongeveer €2 miljoen. Ze willen beginnen met plannen. Hun notaris vraagt welk gewest van toepassing is. Hun accountant vraagt naar de nieuwe Vlaamse hervorming. Hun dochter in Brussel vraagt zich af of zij zich zorgen moet maken over de Brusselse tarieven. Hun zoon in Gent vraagt of een schenking nu slimmer zou zijn dan een erfenis later.

Vier personen. Vier vragen. Drie belastingregimes. Geen enkele eenduidige antwoorden.

Dit is geen ongebruikelijk complexe situatie. Zo ziet Belgische successieplanning eruit voor elk gezin met een vermogen boven €500.000.

Het gezinsprofiel

| Detail | Waarde |

|---|---|

| Koppel | Marc (63) & Sofie (63), gehuwd onder gemeenschap van goederen |

| Fiscale woonplaats | Antwerpen (Vlaanderen) — 20+ jaar woonachtig |

| Gezinswoning | Antwerpen, geschatte waarde €650.000 |

| Vakantiewoning | Appartement in provincie Namen (Wallonië), €250.000 |

| Beleggingsportefeuille | Effecten en fondsen, €800.000 |

| Spaargeld en ander roerend | €300.000 |

| Totaal vermogen | ~€2.000.000 |

| Kinderen | Lisa (35, woont in Brussel) en Thomas (32, woont in Gent) |

De kernvraag: als Marc als eerste overlijdt, hoe ziet het fiscale plaatje eruit — en wat kunnen ze nu doen om te optimaliseren?

Welk gewest is van toepassing?

De Belgische erfbelasting is een gewestelijke bevoegdheid. Het toepasselijke gewest wordt bepaald door waar de overledene het langst woonde tijdens de laatste vijf jaar vóór het overlijden (Art. 2, §1, 5° Vlaamse Codex Fiscaliteit; Art. 1 Wetboek Successierechten).

Marc woont al meer dan 20 jaar in Antwerpen. Vlaamse tarieven zijn van toepassing — ongeacht waar zijn kinderen wonen en ongeacht waar de vakantiewoning zich bevindt.

Het gewest waar de kinderen wonen, bepaalt niet het tarief. Wel de laatste fiscale woonplaats van de overledene. Dit is een van de meest voorkomende misvattingen in Belgische successieplanning.

Dit betekent dat Lisa in Brussel Vlaamse erfbelastingtarieven betaalt op haar deel van Marcs nalatenschap — niet de Brusselse tarieven. Hetzelfde geldt voor Thomas in Gent.

De basislijn: wat gebeurt er zonder planning

Volgens de Belgische wettelijke devolutie met gemeenschap van goederen ontvangt Sofie het vruchtgebruik van de volledige nalatenschap. Lisa en Thomas ontvangen de blote eigendom in gelijke delen. Maar voor erfbelastingdoeleinden hangt de berekening af van de waarde van wat elke erfgenaam ontvangt.

Vereenvoudigd scenario: Marcs nalatenschap (zijn helft van de gemeenschap van goederen) = €1.000.000.

Vlaamse tarieven (2026, na hervorming)

Vlaanderen hervormde zijn erfbelasting met ingang van 1 januari 2026 onder de Vlaamse Codex Fiscaliteit. De kerntarieven voor erfgenamen in rechte lijn:

| Schijf | Tarief |

|---|---|

| €0–€50.000 | 0% (belastingvrij) |

| €50.001–€150.000 | 3% |

| €150.001–€250.000 | 9% |

| €250.001+ | 27% |

Belangrijkste vrijstellingen (Vlaanderen 2026):

- Gezinswoning: volledig vrijgesteld voor langstlevende echtgenoot of wettelijk samenwonende

- Partnervrijstelling op roerend vermogen: €75.000 (verhoogd van €50.000 op 1 januari 2026)

- Basisvrijstelling: €12.500 per erfgenaam

Berekening van Sofies belasting (langstlevende echtgenoot, Vlaanderen)

Sofie erft het vruchtgebruik van Marcs nalatenschap van €1.000.000. De belastbare waarde van het vruchtgebruik wordt berekend aan de hand van de omzettingstabel op basis van Sofies leeftijd (63).

Maar de cruciale vrijstellingen veranderen het plaatje dramatisch:

- Gezinswoning (€325.000 — Marcs helft): volledig vrijgesteld

- Partnervrijstelling: €75.000 vrijgesteld op roerend vermogen

- Basisvrijstelling: €12.500

Na vrijstellingen is Sofies belastbare grondslag aanzienlijk verlaagd. Geschatte belasting: €40.000–€55.000 afhankelijk van de exacte waardering van het vruchtgebruik.

Wat als Marc in Wallonië had gewoond?

Stel u nu hetzelfde gezin voor, hetzelfde vermogen — maar Marcs fiscale woonplaats is in Namen (Wallonië).

Waalse tarieven (huidig, vóór hervorming 2028):

| Schijf | Tarief |

|---|---|

| €0–€12.500 | 3% |

| €12.501–€25.000 | 4% |

| €25.001–€50.000 | 5% |

| €50.001–€100.000 | 7% |

| €100.001–€150.000 | 10% |

| €150.001–€200.000 | 14% |

| €200.001–€250.000 | 18% |

| €250.001–€500.000 | 24% |

| €500.001+ | 30% |

Het maximumtarief is 30% — tegenover 27% in Vlaanderen. Maar belangrijker nog, Wallonië hanteert minder gunstige vrijstellingen:

- Gezinswoning: vrijgesteld voor langstlevende echtgenoot, maar onderworpen aan een 5-jarige bewoningstermijn (afgeschaft in de hervorming van 2028)

- Basisvrijstelling: €12.500 (€25.000 indien netto-aandeel ≤ €125.000)

- Geen equivalent van Vlaanderens partnervrijstelling van €75.000 op roerend vermogen

Geschatte belasting voor dezelfde nalatenschap in Wallonië: €75.000–€95.000 voor de langstlevende echtgenoot alleen.

En als hij in Brussel had gewoond?

Brusselse tarieven (2026):

| Schijf | Tarief |

|---|---|

| €0–€50.000 | 3% |

| €50.001–€100.000 | 8% |

| €100.001–€175.000 | 9% |

| €175.001–€250.000 | 18% |

| €250.001–€500.000 | 24% |

| €500.001+ | 30% |

Brussel biedt een gezinswoningvermindering tot €250.000 voor erfgenamen in rechte lijn en langstlevende echtgenoot — maar geen volledige vrijstelling zoals Vlaanderen.

Geschatte belasting voor dezelfde nalatenschap in Brussel: €65.000–€85.000 voor de langstlevende echtgenoot.

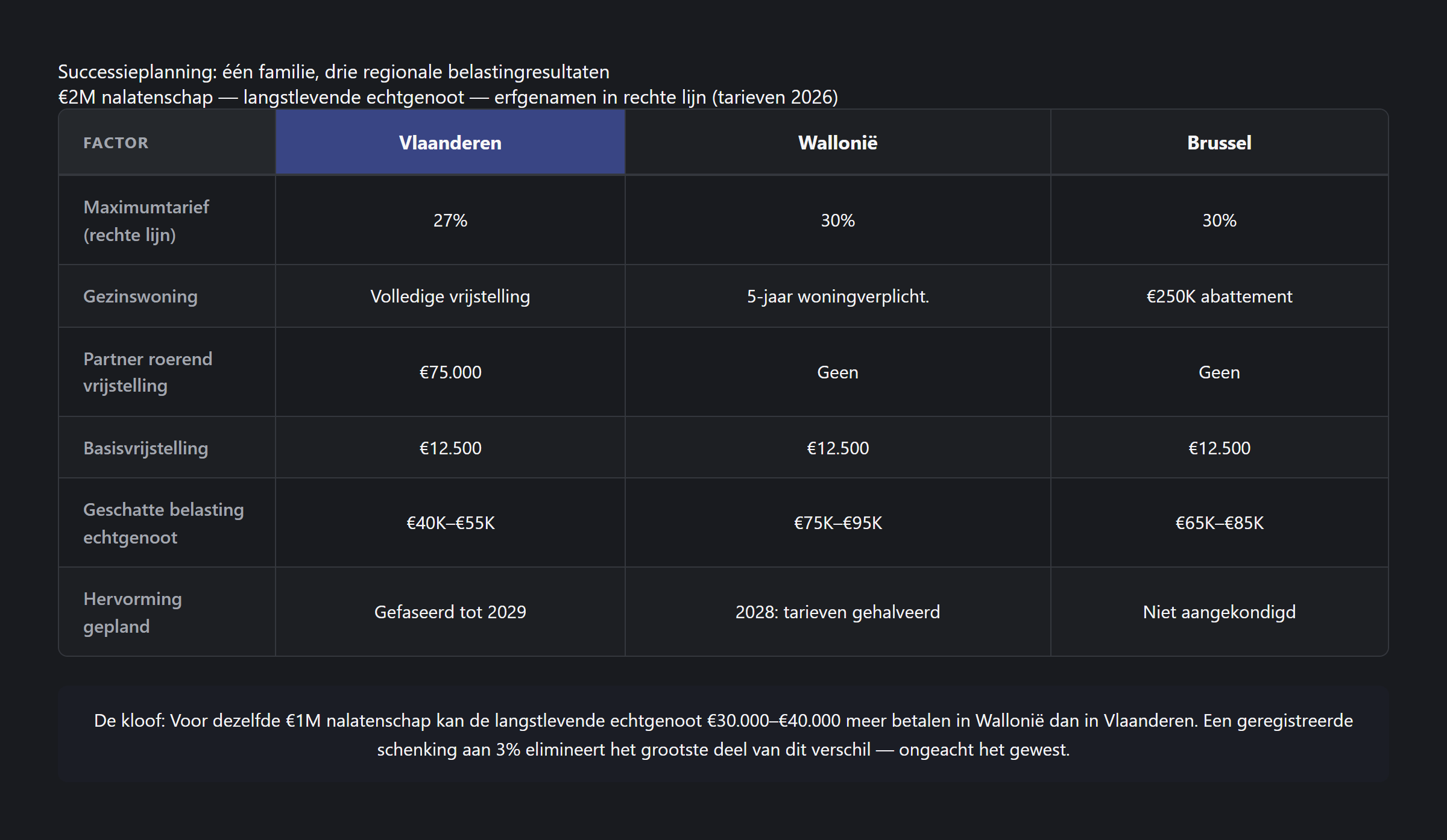

De vergelijking tussen drie gewesten

| Factor | Vlaanderen (2026) | Wallonië (2026) | Brussel (2026) |

|---|---|---|---|

| Max. tarief (rechte lijn) | 27% | 30% | 30% |

| Gezinswoning | Volledige vrijstelling (echtgenoot) | Vrijgesteld (5-jarenregel) | €250.000 vermindering |

| Partnervrijstelling roerend | €75.000 | Geen | Geen |

| Basisvrijstelling | €12.500 | €12.500 | €12.500 |

| Geschatte belasting echtgenoot | €40.000–€55.000 | €75.000–€95.000 | €65.000–€85.000 |

| Aankomende hervorming | Actief (gefaseerd tot 2029) | 2028 (tarieven gehalveerd) | Geen aangekondigd |

Het verschil: voor dezelfde erfenis van €1M kan de langstlevende echtgenoot ongeveer €30.000–€40.000 meer betalen in Wallonië dan in Vlaanderen. Dat verschil alleen al overstijgt de jaarlijkse besparingen van veel gezinnen.

De planningsstrategieën die de cijfers veranderen

De basisvergelijking toont het probleem. Maar successieplanning gaat over wat gebeurt voordat de basislijn van toepassing is.

Strategie 1: geregistreerde schenking van roerend vermogen

Marc en Sofie kunnen hun beleggingsportefeuille en spaargeld schenken aan Lisa en Thomas tijdens hun leven.

Schenkbelasting op roerend vermogen (alle drie gewesten):

- Rechte lijn: 3% (Vlaanderen en Brussel) of 3,3% (Wallonië)

- Anderen: 7% (Vlaanderen en Brussel) of 5,5% (Wallonië)

Bij €500.000 aan effecten geschonken aan twee kinderen:

- Schenkbelasting: €15.000 (3% × €500.000 in Vlaanderen)

- Erfbelasting bespaard: mogelijk €100.000+ afhankelijk van de schijf

De schenking moet geregistreerd worden. Een niet-geregistreerde schenking (handgift of bankoverschrijving) draagt geen schenkbelasting — maar als de schenker overlijdt binnen 5 jaar, wordt het geschonken bedrag opnieuw bij de nalatenschap gevoegd en belast tegen erfbelastingtarieven (Art. 2.7.1.0.5 VCF in Vlaanderen).

De 5-jarige terugkijkperiode werd verlengd van 3 jaar op 1 januari 2025 in Vlaanderen en 1 januari 2026 in Brussel. Wallonië paste al 5 jaar toe. Het registreren van de schenking elimineert dit risico volledig.

Strategie 2: gesplitste aankoop

Voor onroerend goed — zoals het vakantieappartement in Namen — vermijdt een gesplitste aankoopstructuur erfbelasting op die eigendom volledig.

Hoe het werkt:

- Ouders schenken cash aan kinderen (3% schenkbelasting op roerend)

- Ouders kopen het vruchtgebruik, kinderen kopen de blote eigendom — met gebruikmaking van de geschonken middelen

- Wanneer de ouder overlijdt, vervalt het vruchtgebruik automatisch

- Kinderen worden volle eigenaars zonder erfbelasting op de eigendom

Voor de familie De Smet: als zij het appartement in Namen (€250.000) op deze manier hadden gestructureerd, zou de erfbelastingbesparing ongeveer €30.000–€60.000 bedragen, afhankelijk van het aandeel van elk kind en welke schijf.

Waarschuwing: VLABEL (Vlaamse Belastingdienst) heeft zijn standpunt over gesplitste aankopen meerdere malen gewijzigd. De structuur moet correct uitgevoerd worden — specifiek moet de schenking voorafgaan aan de aankoop, en de kinderen moeten aantoonbaar de geschonken middelen gebruiken.

Strategie 3: maatschap

Voor gezinnen met grotere portefeuilles biedt een maatschap (société simple) een krachtige combinatie: eigendom overdragen met behoud van controle.

Structuur:

- Marc en Sofie creëren een maatschap en brengen de beleggingsportefeuille in

- Zij schenken de aandelen aan Lisa en Thomas (3% schenkbelasting)

- Marc en Sofie blijven statutaire zaakvoerders — zij behouden volledige controle over investeringsbeslissingen, uitkeringen en beheer

- De aandelen maken geen deel meer uit van de nalatenschap bij overlijden

Successieplanningsvoordeel: €800.000 aan effecten verwijderd uit de nalatenschap, met slechts €24.000 aan schenkbelasting (3%). Potentiële erfbelastingbesparing: €150.000+.

De maatschap is fiscaal transparant — de kinderen worden belast op hun aandeel in het inkomen, niet de entiteit. En sinds de hervorming van het Wetboek van Vennootschappen van 2018 is de administratieve last minimaal: geen jaarrekening vereist, geen notariële akte nodig voor roerend vermogen.

Strategie 4: de Waalse optie 2028

Voor gezinnen in Wallonië verandert de hervorming van 2028 de berekening volledig:

| Factor | Wallonië 2026 | Wallonië 2028 |

|---|---|---|

| Max. tarief (rechte lijn) | 30% | 15% |

| Gezinswoning (echtgenoot) | 5-jarige bewoningstermijn | Bewoningstermijn afgeschaft |

| Broers en zussen max. | 65% | 33% |

| Anderen max. | 80% | 40% |

Een gezin dat momenteel €95.000 aan Waalse erfbelasting betaalt, zou onder de hervormde tarieven ongeveer €50.000 betalen — een besparing die de huidige niveaus van Vlaanderen benadert.

De adviesimplicatie: voor Waalse gezinnen met oudere ouders in redelijke gezondheid is er een reële vraag of nu agressieve planning moet worden geïmplementeerd (schenkingen, maatschap) of dat moet worden gewacht op de hervorming van 2028 om de basislijn te verlagen. Het antwoord hangt af van de leeftijd, gezondheid en omvang van de nalatenschap van de schenker.

Wat deze analyse moeilijk maakt — en waar AI het verschil maakt

De uitdaging is niet dat één enkel tarief of één vrijstelling moeilijk te vinden is. Het is dat het volledige plaatje gelijktijdige kruisverwijzing vereist van:

- Drie gewestelijke tarieftabellen (elk met 6–9 schijven)

- Verschillende vrijstellingsregels per gewest

- Verschillende hervormingstijdlijnen (Vlaanderen 2026–2029, Wallonië 2028, Brussel TBD)

- Interactie tussen schenkbelasting en erfbelasting (3% nu vs. 27% later)

- Planningsinstrumentregels (gesplitste aankoop, maatschap, levensverzekering)

- De 5-jarige woonstregel voor het bepalen van het toepasselijke gewest

Een adviseur die dit handmatig doet, raadpleegt de Vlaamse Codex Fiscaliteit, de Waalse Code des droits de succession en het Brussels fiscaal wetboek — drie afzonderlijke juridische bronnen in twee talen (Nederlands en Frans). Het kruisverwijzen van één enkele planningsvraag tegen alle drie kost een middag. Het voor elke klant doen kost een carrière.

Veelgestelde vragen

V: Bepaalt het gewest waar ik woon mijn erfbelasting, of het gewest waar de overledene woonde?

A: De fiscale woonplaats van de overledene bepaalt het toepasselijke erfbelastingregime — specifiek het gewest waar de overledene het langst woonde tijdens de vijf jaar voor het overlijden. Uw eigen gewest van verblijf als erfgenaam is irrelevant voor Belgische erfbelastingdoeleinden.

V: Kan ik erfbelasting verminderen door naar een ander gewest te verhuizen?

A: In theorie, ja — de 5-jarenregel betekent dat u een echte fiscale woonplaats in het doelgewest zou moeten vestigen voor meer dan 2,5 jaar van de 5-jarige terugkijkperiode. In de praktijk vereist dit een daadwerkelijke verhuizing, niet alleen een adreswijziging. Belastingautoriteiten verifiëren echt verblijf.

V: Is het beter om nu activa te schenken of te wachten?

A: Voor roerend vermogen is een geregistreerde schenking tegen 3% bijna altijd fiscaal efficiënter dan erfbelasting tegen 9–30%. Het break-evenpunt is onmiddellijk: elk bedrag boven ongeveer €50.000 bespaart belasting door te schenken. De belangrijkste overweging is of u zich kunt veroorloven de activa op te geven — en of u controle wilt behouden (in welk geval een maatschapstructuur geschikt kan zijn).

V: Wat gebeurt er met onroerend goed in Wallonië als ik in Vlaanderen woon?

A: De Vlaamse erfbelastingtarieven zijn van toepassing op de volledige nalatenschap — inclusief onroerend goed gelegen in Wallonië. De locatie van de eigendom bepaalt niet het tarief; wel de fiscale woonplaats van de overledene. Dit betekent dat Vlaamse tarieven (max. 27%) zelfs van toepassing zijn op het appartement in Namen.

Gerelateerde artikelen

- Drie gewesten, drie fiscale stelsels: waarom Belgisch fiscaal advies zij-aan-zij vergelijking vereist

- Casestudy: TAK 23 — waarom één product vijf fiscale antwoorden nodig heeft

- Wat is temporele versionering — en waarom uw juridische AI-tool u waarschijnlijk de wet van gisteren voorschotelt

- Hoeveel tijd bespaart fiscale AI werkelijk? Een eerlijke schatting

Hoe Auryth TX dit toepast

Wanneer u Auryth TX ondervraagt over successieplanning voor een gezin zoals de De Smets, retourneert het systeem niet de tarieven van één enkel gewest. Het identificeert dat erfbelasting gewestelijk geregeld is en bouwt een zij-aan-zij vergelijkingsmatrix — Vlaamse, Waalse en Brusselse tarieven toegepast op dezelfde nalatenschap, met het toepasselijke gewest gemarkeerd op basis van de fiscale woonplaats van de overledene.

De analyse gaat verder dan tarieven. Het brengt de interactie in kaart tussen planningsstrategieën (schenking, maatschap, gesplitste aankoop) en de specifieke regels van elk gewest — inclusief hervormingstijdlijnen. Wanneer de Waalse hervorming van 2028 in werking treedt, wordt de vergelijking automatisch bijgewerkt. Wanneer Vlaanderen zijn gefaseerde schijven aanpast, weerspiegelt de matrix dit.

Cruciaal is dat het systeem markeert wat een adviseur moet overwegen voordat hij antwoordt: welk gewest van toepassing is, of de 5-jarenregel duidelijk is, of aankomende hervormingen de berekening veranderen, en welke planningsinstrumenten beschikbaar zijn. De gestructureerde output toont elke variabele afzonderlijk — tarieven, vrijstellingen, hervormingsstatus, planningsopties — zodat de adviseur een volledige aanbeveling kan opbouwen in plaats van een fragment te beantwoorden.

Eén gezin. Drie gewesten. Elk tarief, elke vrijstelling en elke planningsstrategie vergeleken in één analyse.

Sources: 1. Vlaamse Codex Fiscaliteit — Art. 2.7.1.0.5 (gift lookback), Art. 2.7.3.2.1 (rates). vlaanderen.be. 2. FOD Financiën. “Successierechten — betaling en tarieven.” fin.belgium.be. 3. Notaire.be (2024). “Réforme en Wallonie des droits de succession et de donations immobilières.” 4. Jubel (2025). “Verlaging Vlaamse erfbelasting vanaf 2026.” 5. PwC Belgium (2025). “Important changes in Flemish registration duties and inheritance tax.” 6. RGF (2024). “Inheritance tax in Wallonia: what changes will the reform bring?” 7. ICLG (2025). “Private Client Laws and Regulations — Belgium.”