Drie gewesten, drie belastingstelsels: waarom Belgisch fiscaal advies kant-en-klare vergelijking vereist

België heeft drie erfbelastingregimes, drie schenkbelastingstructuren en drie registratierechttarieven — elk met verschillende hervormingstijdlijnen. Dit is wat dat betekent voor adviseurs en waarom geen enkel antwoord ooit compleet is.

Door Auryth Team

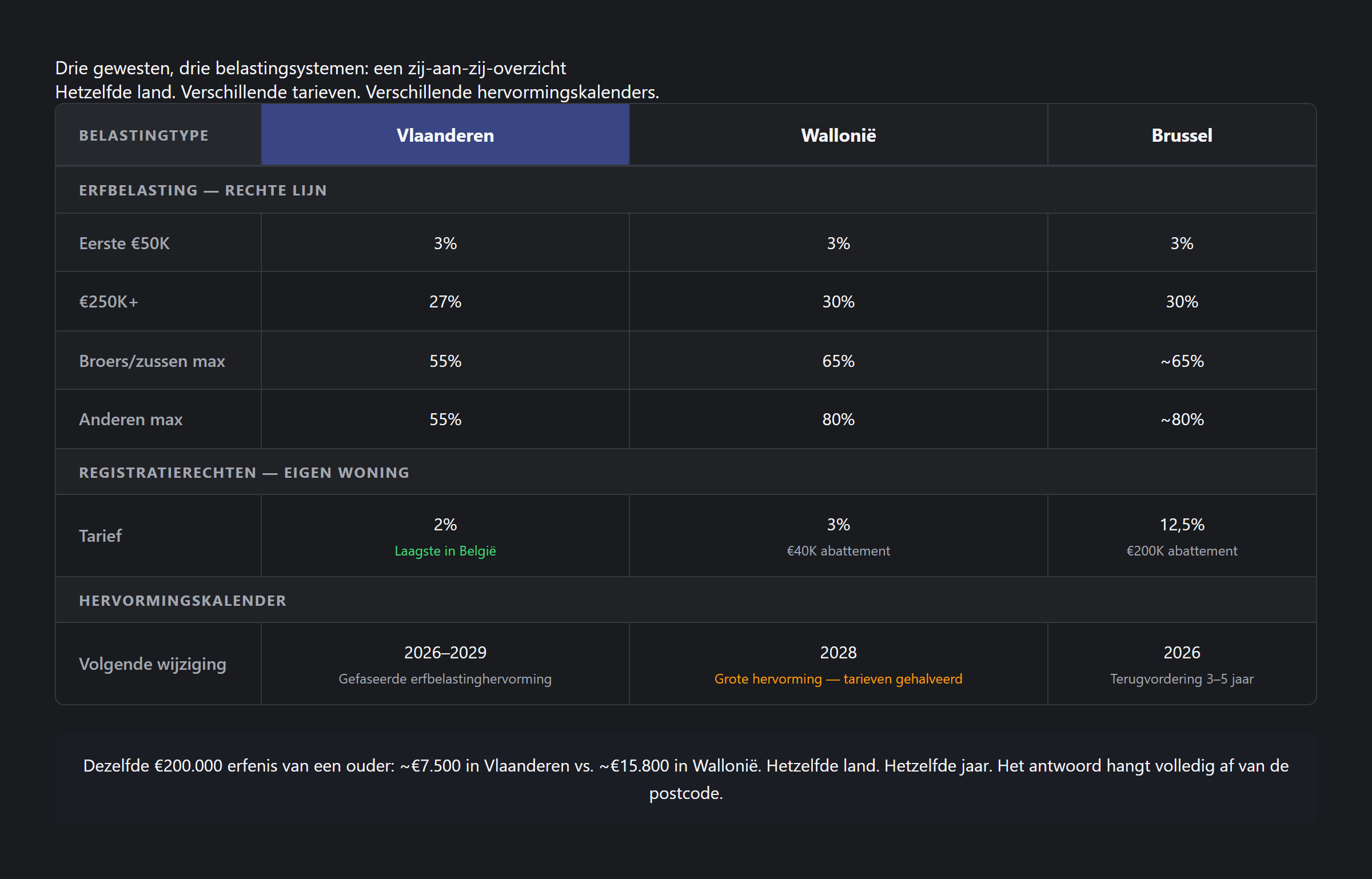

Een klant in Antwerpen erft €200.000 van een ouder. Erfbelasting: ongeveer €7.500 volgens de hervormde Vlaamse tarieven van 2026. Dezelfde erfenis, dezelfde relatie, hetzelfde bedrag — maar van een ouder in Luik: ongeveer €15.800 volgens de huidige Waalse tarieven. Hetzelfde land. Hetzelfde jaar. Dubbele belasting.

Dit is geen uitzonderingsgeval. Dit is de basisrealiteit van Belgisch fiscaal advies.

Drie gewesten, drie stelsels

België heeft geen enkele erfbelasting, geen enkele schenkbelasting en geen enkel registratierechttarief. Het heeft er drie van elk — één per gewest.

- Vlaanderen (Vlaamse Codex Fiscaliteit, beheerd door de Vlaamse Belastingdienst)

- Wallonië (Code wallon, beheerd door de federale FOD Financiën)

- Brussel (Brussels belastingwetboek, beheerd door de federale FOD Financiën)

Dit zijn geen kleine variaties op een gedeeld kader. Het zijn fundamenteel verschillende stelsels met verschillende tarieven, verschillende schijven, verschillende vrijstellingen en — cruciaal — verschillende hervormingstijdlijnen.

In België heeft de vraag “wat is het erfbelastingtarief?” geen antwoord zonder postcode.

Erfbelasting: de grootste divergentie

Erfbelasting is de meest geregionaliseerde belasting in België. Het gewest dat van toepassing is, wordt bepaald door de laatste fiscale woonplaats van de overledene — meer bepaald het gewest waar zij of hij de laatste vijf jaar van hun leven het langst woonde.

Rechte lijn (echtgenoot, kinderen, ouders) — tarieven 2026

| Schijf | Vlaanderen | Wallonië | Brussel |

|---|---|---|---|

| Eerste €50.000 | 0% (vrijgesteld) | 3% | 3% |

| €50.001–€100.000 | 3% | 5–10% | 8% |

| €100.001–€175.000 | 3%/9%* | 10–14% | 9% |

| €175.001–€250.000 | 9% | 14–18% | 18% |

| €250.001–€500.000 | 27% | 24–30% | 24% |

| €500.000+ | 27% | 30% | 30% |

Belangrijkste vrijstellingen verschillen fundamenteel:

Vlaamse schijven wijken af: 3% geldt tot €150.000, 9% van €150.001 tot €250.000.

- Vlaanderen: Langstlevende partner krijgt €75.000 vrijstelling op roerende goederen (verhoogd van €50.000 op 1 januari 2026). Gezinswoning is volledig vrijgesteld voor langstlevende echtgenoot of wettelijk samenwonende.

- Wallonië: €12.500 basisvrijstelling, stijgend tot €25.000 indien netto-aandeel onder €125.000 ligt. Kinderen onder 21 krijgen een bijkomende €2.500 per jaar tot 21 jaar.

- Brussel: €12.500 basisvrijstelling. Verlaagd tarief voor gezinswoning tot €250.000 voor rechtstreekse erfgenamen. Volledige vrijstelling voor langstlevende echtgenoot.

Broers en zussen en anderen — de kloof verbreed

Voor erfgenamen buiten de rechte lijn worden de verschillen extreem:

| Relatie | Vlaanderen max | Wallonië max | Brussel max |

|---|---|---|---|

| Broers en zussen | 55% | 65% | ~65% |

| Anderen (geen familieband) | 55% | 80% | ~80% |

In Wallonië kan een verre verwant momenteel een marginaal tarief van 80% betalen op grotere erfenissen. In Vlaanderen is het maximum 55%. Dit is geen afrondingsverschil — het is een fundamenteel verschillende beleidsfilosofie.

Schenkbelasting: schijnbare eenvoud verbergt reële complexiteit

Voor roerende goederen (geld, effecten, kunst) passen alle drie de gewesten dezelfde vaste tarieven toe: 3% voor rechte lijn, 7% voor anderen. Dit is een van de weinige gebieden van uniformiteit.

Voor schenkingen van onroerend goed lopen de tarieven echter sterk uiteen:

| Gewest | Rechte lijn (max) | Anderen (max) |

|---|---|---|

| Vlaanderen | 3–40% progressief | Tot 40% |

| Wallonië | 3–18% (→ gehalveerd in 2028) | 27% (→ 14% in 2028) |

| Brussel | 3–27% progressief | Hogere progressieve tarieven |

De inbrengperiode — hoe lang een schenking meetelt voor de nalatenschap als de schenker overlijdt — varieert ook:

- Vlaanderen: 5 jaar (verlengd van 3 jaar op 1 januari 2025)

- Wallonië: 5 jaar

- Brussel: 5 jaar (verlengd van 3 jaar op 1 januari 2026)

Een klant adviseren over het al dan niet registreren van een schenking vereist niet alleen kennis van de schenkbelastingtarieven in hun gewest, maar ook van de erfbelastingtarieven — omdat de beslissing afhangt van de vergelijking tussen beide. En beide verschillen per gewest.

Registratierechten: drie verschillende instapkosten

Bij de aankoop van onroerend goed hangt het registratierecht af van het gewest waar het goed gelegen is:

| Gewest | Eigen woning | Ander vastgoed | Belangrijk voordeel |

|---|---|---|---|

| Vlaanderen | 2% | 12% | Laagste tarief voor eerste woning |

| Wallonië | 3% | 12,5% | Verlaagd tarief vervangt voormalig verminderingssysteem |

| Brussel | 12,5% (met vermindering) | 12,5% | €200.000 belastingvrije vermindering |

Een eerste aankoper die een woning van €400.000 koopt, betaalt:

- In Vlaanderen: €8.000 (2% op volledige prijs)

- In Wallonië: €12.000 (3% op €400.000)

- In Brussel: €25.000 (12,5% op €400.000 min €200.000 vermindering)

De Brusselse vermindering is genereus in absolute termen (€200.000 belastingvrij), maar het basistarief van 12,5% maakt het aanzienlijk duurder voor eigendommen boven die drempel.

Onroerende voorheffing: waar gemeentelijke opcentiemen alles veranderen

Het basistarief voor de onroerende voorheffing verschilt tussen gewesten:

| Gewest | Basistarief |

|---|---|

| Vlaanderen | 2,5% van geïndexeerd kadastraal inkomen |

| Wallonië | 1,25% van geïndexeerd kadastraal inkomen |

| Brussel | 1,25% van geïndexeerd kadastraal inkomen |

Maar het basistarief zegt bijna niets. Gemeentelijke opcentiemen variëren van 18% tot meer dan 50%, en ze verschillen per individuele gemeente — niet alleen per gewest.

Gemiddelde effectieve tarieven schetsen een contra-intuïtief beeld:

- Vlaanderen: ~46% van kadastraal inkomen

- Wallonië: ~55% van kadastraal inkomen

- Brussel: ~55% van kadastraal inkomen

Ondanks het laagste basistarief, hebben Wallonië en Brussel hogere effectieve onroerende voorheffing door hogere gemeentelijke opcentiemen. Een klant die eigendommen vergelijkt tussen gewesten heeft gegevens op gemeenteniveau nodig, niet alleen gewestelijke tarieven.

Het hervormingstijdlijnprobleem

De drie gewesten zijn niet alleen verschillend — ze divergeren volgens verschillende schema’s.

| Jaar | Vlaanderen | Wallonië | Brussel |

|---|---|---|---|

| 2025 | Inbreng schenkingen: 3→5 jaar. Registratierecht eigen woning: 3%→2% | — | — |

| 2026 | Erfbelastinghervorming begint. Partnervrijstelling: €50K→€75K. Nieuwe enkele aftrek. | — | Inbreng schenkingen: 3→5 jaar |

| 2028 | Hervorming gaat verder (gefaseerde schijven) | Grote hervorming: erfbelasting gehalveerd in rechte lijn (max 15%). Schenkbelasting op onroerend goed gehalveerd. | — |

| 2029 | Volledige implementatie hervorming | — | — |

Een adviseur die in februari 2026 een vraag beantwoordt over estate planning moet tegelijk volgen:

- Vlaanderens gefaseerde hervorming (al actief, voltooid in 2029)

- Wallonië’s komende grondige herziening (nog niet actief, treedt in werking in 2028)

- Brussel’s incrementele wijziging (inbrengperiode verlengd in 2026)

Dit is temporele versionering en regionale vergelijking gecombineerd — het meest complexe kruispunt in Belgisch fiscaal advies.

Waarom dit belangrijk is voor adviseurs

De praktische impact is eenvoudig: elke geregionaliseerde belastingvraag is eigenlijk drie vragen.

Een klant vraagt over successieplanning. De adviseur moet bepalen:

- Welk gewest van toepassing is (gebaseerd op huidige of geplande fiscale woonplaats)

- Wat de huidige tarieven zijn in dat gewest

- Of er hervormingen aanhangig zijn die deze tarieven zullen wijzigen

- Hoe de tarieven zich verhouden tot alternatieve gewesten (relevant als de klant een verhuizing overweegt)

- Of het schenkbelastingalternatief gunstiger is (wat ook per gewest verschilt)

Dit handmatig doen betekent drie verschillende wetboeken raadplegen, hervormingstijdlijnen kruislings controleren en handmatig vergelijkingstabellen opstellen. Het kost tijd. Het introduceert fouten. En het verandert elke keer dat een gewest nieuwe wetgeving doorvoert.

De dagelijkse realiteit voor Belgische fiscale professionals: geen enkele bron biedt een kant-en-klare vergelijking van de regels van alle drie de gewesten voor een bepaald belastingtype. De informatie bestaat — verspreid over de Vlaamse Codex Fiscaliteit, de Code wallon en het Brussels belastingwetboek — maar het samenstellen ervan is handwerk.

Gerelateerde artikels

- Casestudy: TAK 23 — waarom één product vijf fiscale antwoorden nodig heeft →

- Wat is temporele versionering — en waarom uw juridische AI-tool u waarschijnlijk de wet van gisteren voorschotelt →

- Wat is authority ranking — en waarom uw juridische AI-tool het waarschijnlijk negeert →

Hoe Auryth TX dit toepast

Wanneer u Auryth TX een vraag stelt die een geregionaliseerde belasting betreft, geeft het systeem geen enkel antwoord terug. Het identificeert dat de belasting gewestelijk geregeld is en presenteert een kant-en-klare vergelijking over alle drie de gewesten — met de correcte tarieven, vrijstellingen en voorwaarden voor elk gewest.

De vergelijking is niet statisch. Elk tarief is gekoppeld aan zijn bron in het relevante gewestelijke wetboek, draagt zijn ingangsdatum en geeft aan of een hervorming aanhangig is. Wanneer Vlaanderens gefaseerde erfbelastinghervorming een schijf bijwerkt, weerspiegelt de vergelijkingstabel dit onmiddellijk — terwijl wordt getoond dat de tarieven van Wallonië ongewijzigd blijven tot 2028.

Als het gewest van de klant bekend is, markeert het systeem de toepasselijke kolom. Als de klant een verhuizing overweegt of activa in meerdere gewesten heeft, wordt de volledige vergelijking het antwoord.

Eén vraag. Drie gewesten. Alle tarieven, vrijstellingen en voorwaarden naast elkaar.

Bronnen: 1. FOD Financiën. “Erfbelasting en successierechten.” fin.belgium.be. 2. CMS Law-Now (2024). “Belgium’s regions pass new registration and inheritance tax rates.” 3. KPMG (2024). “Overview of agreed tax measures for Flemish region.” 4. Notaire.be (2024). “Réforme en Wallonie des droits de succession et de donations immobilières.” 5. PwC Tax Summaries. “Belgium — Individual — Other taxes.” taxsummaries.pwc.com. 6. Vlaanderen.be. “Gift tax.” vlaanderen.be/en.