Tweetalig Belgisch fiscaal recht: waarom NL/FR een vereiste is, geen feature

Federale wetgeving wordt in het Nederlands én Frans gepubliceerd. Regionale codes bestaan in slechts één taal. Vonnissen volgen de procestaal. Een eentalige AI-tool mist de helft van het corpus.

Door Auryth Team

Een belastingadviseur in Antwerpen onderzoekt erfbelasting voor een cliënt wiens vader onlangs is overleden. Hij zoekt in het Nederlands. Hij vindt Vlaamse rechterlijke uitspraken, bepalingen van de Vlaamse Codex Fiscaliteit en Nederlandstalige administratieve circulaires. Zijn onderzoek voelt compleet.

Maar dat is het niet. Een Franstalige kamer van het Hof van Cassatie deed zes maanden geleden uitspraak over een gerelateerd punt — een arrest dat de analyse wijzigt. Het werd gepubliceerd in het Frans. Het bestaat in de Pasicrisie-archieven. Een Nederlandstalige zoekopdracht brengt het nooit naar boven.

Dit is geen hypothetisch scenario. Het is de structurele realiteit van juridisch onderzoek in België: een tweetalig land met een rechtssysteem dat gezaghebbende bronnen in twee talen produceert, over drie gewesten, met gedeeltelijke overlap en gedeeltelijke scheiding. Elke tool die in slechts één taal zoekt — of tweetaligheid behandelt als een vertaallaag in plaats van een corpusarchitectuurprobleem — mist systematisch relevante bronnen.

Hoe Belgisch recht wordt gepubliceerd

De tweetalige structuur van het Belgisch recht is grondwettelijk verankerd maar praktisch complex:

| Niveau | Taal/Talen | Wat het betekent voor onderzoek |

|---|---|---|

| Federale wetgeving | Gelijktijdig gepubliceerd in NL en FR in het Belgisch Staatsblad. Beide versies hebben gelijke juridische authenticiteit | U kunt beide versies citeren. Maar uitspraken die de wet interpreteren, kunnen in slechts één taal bestaan |

| Vlaamse regionale codes | Alleen Nederlands. De Vlaamse Codex Fiscaliteit (VCF) — die erfbelasting, schenkbelasting en registratierechten regelt — bestaat uitsluitend in het Nederlands | Een Franstalige zoekopdracht vindt geen VCF-bepalingen |

| Waalse regionale codes | Alleen Frans. Waalse belastingcodes, inclusief droits de succession en droits de donation, bestaan uitsluitend in het Frans | Een Nederlandstalige zoekopdracht vindt geen Waalse bepalingen |

| Brusselse regionale codes | Tweetalig (NL/FR). Beide versies hebben gelijke status | Brussel is het enige gewest waar een eentalige zoekopdracht geen regionale bronnen mist |

| Rechterlijke uitspraken | Uitgesproken in de procestaal. Het Hof van Cassatie heeft Nederlandstalige en Franstalige kamers, elk in hun respectieve taal | Een Nederlandstalige zoekopdracht mist Franstalige arresten. Omgekeerd geldt hetzelfde |

| Administratieve circulaires | Federale circulaires worden in NL en FR gepubliceerd via Fisconetplus. Regionale administratieve richtsnoeren volgen de taalregels van het gewest | Dekking hangt af van het bestuursniveau |

| Voorafgaande beslissingen (DVB) | Gepubliceerd in de taal van de aanvraag | Een ruling aangevraagd in het Frans door een Waalse belastingplichtige bestaat alleen in het Frans |

Het resultaat: geen eentalige zoekopdracht dekt het volledige Belgische juridische corpus. Dit is geen fout in het systeem. Het is een gevolg van de grondwettelijke taalstructuur van België.

Waarom dit moeilijker is dan vertaling

De voor de hand liggende oplossing — alles vertalen — klinkt eenvoudig. Dat is het niet.

Juridische terminologie is niet 1-op-1 vertaalbaar. Nederlandse en Franse juridische termen voor hetzelfde concept zijn niet altijd directe vertalingen. “Onroerende voorheffing” en “précompte immobilier” verwijzen naar dezelfde belasting, maar de samengestelde naamwoordstructuren verschillen. “Erfbelasting” (Vlaams) en “droits de succession” (federaal/Waals/Brussels) zijn verschillende termen voor overlappende maar niet identieke concepten — omdat Vlaanderen zijn erfbelasting hervormde onder de VCF terwijl de andere gewesten een ander wetgevend kader gebruiken.

Regionaal recht heeft geen equivalent in de andere taal. De VCF is een gecodificeerde, geconsolideerde code die alleen in het Nederlands bestaat. Er is geen Franse versie van de VCF, omdat ze alleen op Vlaanderen van toepassing is. Een Franstalige onderzoeker die Vlaamse en Waalse erfbelastingbepalingen wil vergelijken, moet de VCF in het Nederlands en de Code des droits de succession in het Frans lezen — twee totaal verschillende documenten met verschillende structuren, nummeringssystemen en terminologie.

Rechterlijke uitspraken bevatten nuances die machinevertaling verliest. Een arrest van de Nederlandstalige kamer van het Hof van Cassatie gebruikt specifieke juridische formuleringen die interpretatieve betekenis dragen. Machinevertaling naar het Frans verliest de nuances van het Nederlandse juridische taalgebruik. Omgekeerd geldt hetzelfde.

De Pasicrisie en Arresten-archieven waren historisch eentalig. Vóór het Tradcas-project moesten onderzoekers afzonderlijke databases raadplegen: de Pasicrisie (alleen Frans) en de Arresten van het Hof van Cassatie (alleen Nederlands). Een onderzoeker die in één taal werkte, kwam simpelweg geen uitspraken tegen die in de andere taal waren gepubliceerd.

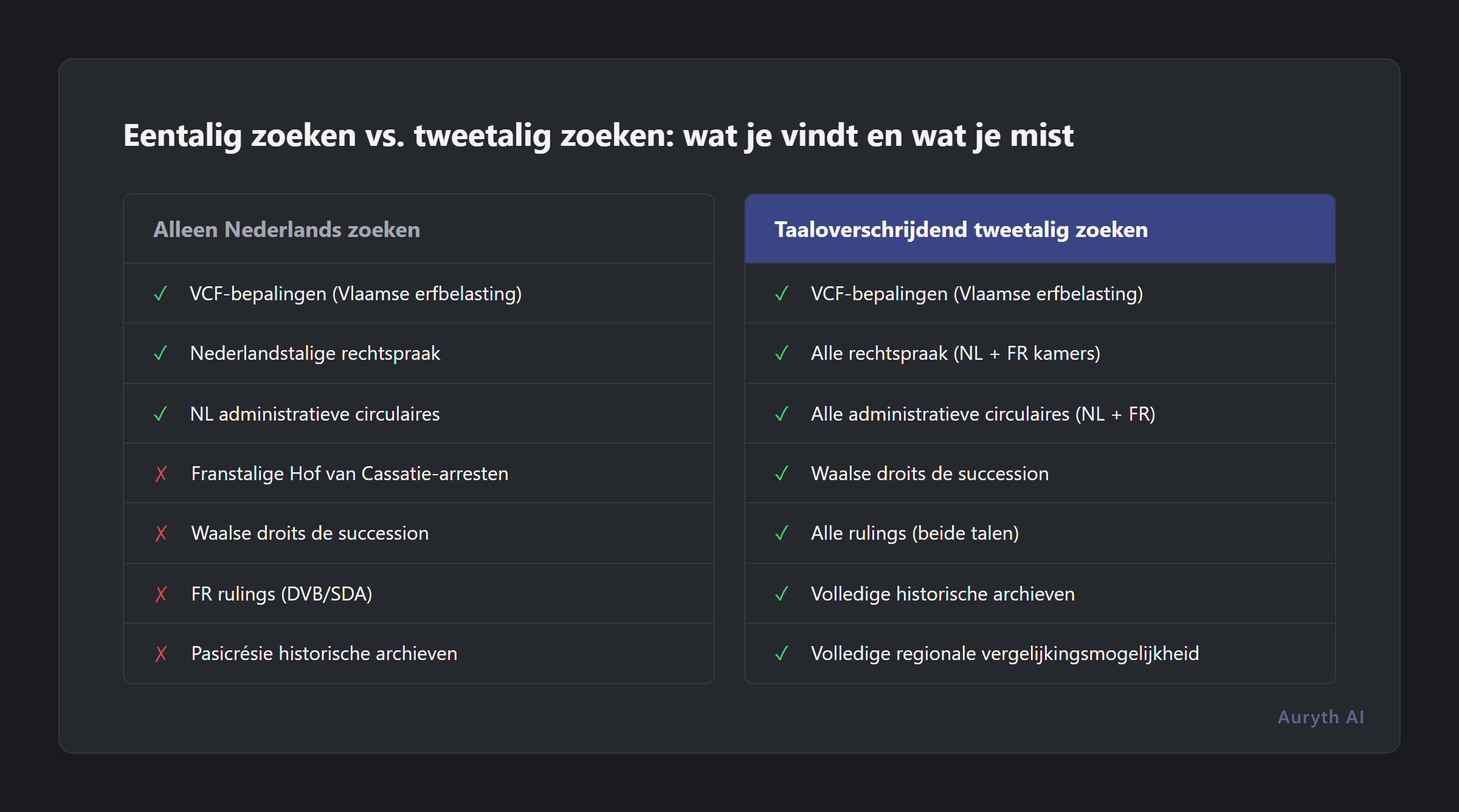

Wat een eentalige zoekopdracht mist

Neem een praktische onderzoekstaak: een belastingadviseur moet bepalen hoe levensverzekeringsproducten (TAK 23) worden behandeld voor erfbelasting in alle drie gewesten.

Een Nederlandstalige zoekopdracht vindt:

- VCF-bepalingen over de Vlaamse erfbelastingbehandeling van TAK 23

- Nederlandstalige rechterlijke uitspraken van Vlaamse rechtbanken

- Nederlandstalige administratieve circulaires en voorafgaande beslissingen

Een Nederlandstalige zoekopdracht mist:

- Franstalige arresten van het Hof van Cassatie uit de Franstalige kamer

- Waalse droits de succession-bepalingen (alleen Frans)

- Franstalige voorafgaande beslissingen

- Franstalig doctrinair commentaar

Voor een regionale vergelijking — wat precies is wat de cliënt nodig heeft — levert geen van beide eentalige zoekopdrachten een compleet beeld. De adviseur moet handmatig in beide talen zoeken, de resultaten kruisverwijzen en een vergelijking synthetiseren.

In een tweetalig rechtssysteem is eentalig zoeken structureel onvolledig. Niet een beetje onvolledig. De-helft-van-het-corpus onvolledig.

Wat cross-linguaal zoeken werkelijk vereist

Dit probleem oplossen vereist meer dan een vertaallaag toevoegen. Het vereist architecturale beslissingen op corpusniveau:

Tweetalige ingestie. Elke bron moet worden ingevoerd in zijn oorspronkelijke taal met correcte metadata — jurisdictie, taal, temporele geldigheid, positie in de juridische hiërarchie.

Cross-linguale semantische matching. Een Nederlandstalige zoekopdracht over “erfbelasting bij levensverzekeringen” moet relevante Franstalige bronnen vinden over “droits de succession sur les assurances-vie” — niet via trefwoordvertaling, maar via semantisch begrip dat beide zoekopdrachten hetzelfde juridische concept adresseren.

Terminologie-afstemming zonder vermenging. “Erfbelasting” onder de VCF en “droits de succession” onder de Brusselse code zijn nauw verwant maar niet identiek. Het systeem moet ze conceptueel afstemmen zonder ze te vermengen.

Presentatie in de oorspronkelijke taal. Wanneer het systeem een Franstalige bron ophaalt voor een Nederlandstalige zoekopdracht, moet het de bron in het oorspronkelijke Frans presenteren — want dat is de juridisch gezaghebbende tekst.

Veelgestelde vragen

Werken de meeste Belgische fiscalisten in beide talen?

Dat hangt ervan af. In Brussel is tweetaligheid gebruikelijk. In Vlaanderen en Wallonië werken veel practitioners voornamelijk in één taal. Maar zelfs eentalige practitioners behandelen zaken die beide taalgemeenschappen raken — een Vlaamse cliënt met Waals onroerend goed, een Brussels bedrijf met werknemers in alle drie gewesten. Voor deze zaken is tweetalig onderzoek niet optioneel.

Kan ik Google Translate niet gewoon gebruiken voor Franse arresten?

Voor algemeen begrip, ja. Voor juridisch onderzoek, nee. Machinevertaling van juridische tekst verliest de specifieke formuleringen die interpretatief gewicht dragen. De precieze bewoording van een arrest van het Hof van Cassatie doet ertoe.

Is Fisconetplus tweetalig?

Ja — Fisconetplus publiceert federale fiscale wetgeving, circulaires en rechtspraak in zowel Nederlands als Frans. Maar het dekt geen regionale wetgeving (VCF, Waalse codes), heeft geen AI-zoekfunctie en verwijst niet kruislings tussen Nederlandse en Franse bronnen.

Gerelateerde artikelen

- Drie gewesten, drie belastingstelsels: waarom Belgisch fiscaal advies vergelijking naast elkaar vereist

- Waarom België de perfecte markt is voor gespecialiseerde fiscale AI

- Hoe wij omgaan met tegenstrijdige bronnen — en waarom de meeste AI-tools dat niet doen

- Wat is temporele versionering — en waarom uw juridische AI-tool u waarschijnlijk de wet van gisteren serveert

Hoe Auryth TX dit toepast

Auryth TX verwerkt het volledige Belgische juridische corpus in zowel Nederlands als Frans als fundamentele architecturale vereiste, niet als nagedachte.

Federale wetgeving komt het systeem binnen in beide taalversies met expliciete koppeling — de Nederlandse en Franse teksten van dezelfde wet zijn verbonden, niet als afzonderlijke documenten opgeslagen. Regionale codes komen binnen in hun oorspronkelijke taal (VCF in het Nederlands, Waalse codes in het Frans, Brusselse codes in beide), met correcte jurisdictie-tagging.

Cross-linguaal zoeken is semantisch, niet op trefwoorden gebaseerd. Een Nederlandstalige zoekopdracht over erfbelasting vindt relevante Franstalige bronnen over droits de succession via cross-linguale embeddings getraind op Belgische juridische tekst. De resultaten worden gepresenteerd in hun oorspronkelijke taal.

Het systeem vertaalt bronnen niet. Het vindt ze over talen heen en presenteert ze met hun volledige talige en jurisdictionele context.

In een tweetalig rechtssysteem moet uw onderzoekstool ook tweetalig zijn. Niet als feature. Als fundament.

Bronnen: 1. Europees Forum van Officiële Publicatiebladen (2024). “Belgium — Official Journal.” Europese Unie. 2. Hof van Cassatie België (2025). “Jurisprudence-Rechtspraak.” Hof van Cassatie. 3. Library of Congress (2024). “Guide to Law Online: Belgium — Legislative.” LOC Research Guides. 4. Codex Vlaanderen (2025). “Vlaamse Codex Fiscaliteit.” Vlaamse Overheid.