De toekomst van fiscaal onderzoek: wat AI verandert, wat niet, en wat dat betekent voor uw praktijk

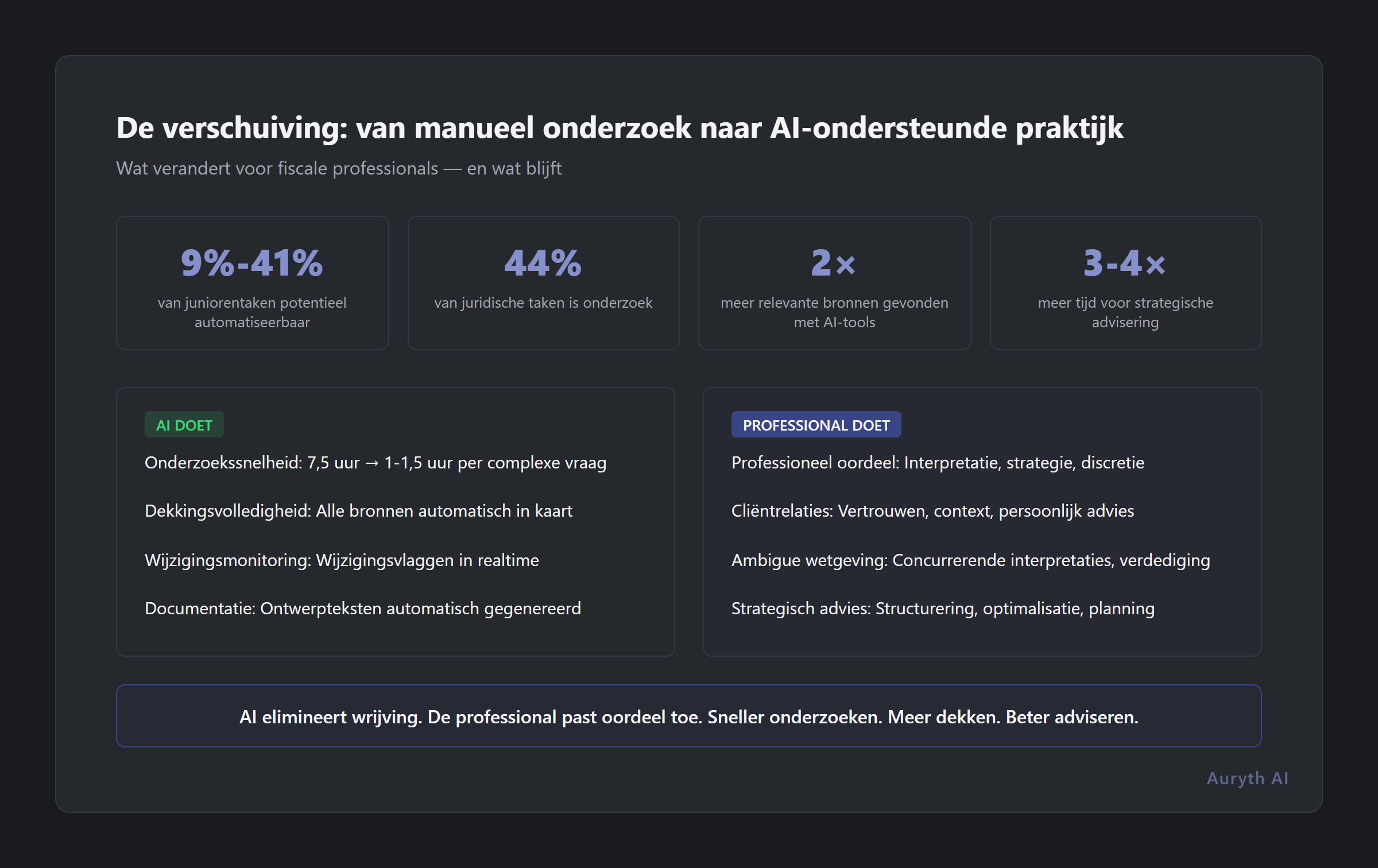

AI-adoptie in accountancykantoren steeg van 9% naar 41% in één jaar. McKinsey zegt dat 44% van juridische taken technisch automatiseerbaar is. Het World Economic Forum noemt boekhouding onder de snelst dalende functies. Hier is wat dit werkelijk betekent voor Belgische fiscalisten — en wat niet.

Door Auryth Team

De cijfers zijn veelzeggend. AI-adoptie bij accountancykantoren steeg van 9% in 2024 naar 41% in 2025 — bijna een vervijfvoudiging in twaalf maanden. McKinsey’s rapport van november 2025 toonde aan dat 44% van juridische taken technisch automatiseerbaar is met bestaande AI. Het World Economic Forum’s Future of Jobs 2025-rapport vermeldt boekhoudkundige en administratieve medewerkers als een van de snelst dalende functies wereldwijd.

Dit zijn geen voorspellingen over 2035. Ze beschrijven wat nu gebeurt.

Maar de krantenkoppen — “AI zal advocaten vervangen” of “het einde van het boekhoudkundige beroep” — misinterpreteren fundamenteel wat de data werkelijk toont. De verschuiving is geen vervanging. Het is herstructurering. En de professionals die het verschil begrijpen, zullen het komende decennium van het Belgische fiscale beroep definiëren.

Wat AI verandert

Er zijn taken waarbij AI nu al beter presteert dan de traditionele werkwijze. Niet in theorie — in gemeten, geverifieerde praktijk.

Onderzoekssnelheid

Een complexe fiscale vraag met meerdere domeinen — het type dat verschillende federale en gewestelijke bepalingen, kruisverwijzingen en temporele verificatie omvat — kost een professional 3-5 uur via traditioneel onderzoek. Een AI-systeem gebouwd voor deze workflow kan dat reduceren tot 1-1,5 uur door domeinidentificatie, parallelle bronopvraging en gewestelijke vergelijking te automatiseren.

De internationale data ondersteunt dit. Harvey power users rapporteren een besparing van 36,9 uur per maand. De Forrester-studie voor LexisNexis vond 2,5 uur besparing per week voor senior associates. Zelfs aan de conservatieve kant zijn de tijdsbesparingen op complex onderzoek meetbaar en consistent.

Dekking compleetheid

Hier wordt de data interessant. Thomson Reuters ontdekte dat advocaten die AI-tools gebruiken tweemaal zoveel relevante zaken vonden vergeleken met handmatig onderzoek. LexisNexis rapporteerde dat 85% van de gebruikers informatie vond die ze niet zouden hebben gevonden via handmatige review alleen.

Voor Belgische fiscaliteit is dit structureel. Een product zoals TAK 23 raakt zeven verschillende fiscale domeinen. De meeste adviseurs dekken standaard drie van die domeinen — degene die ze weten te zoeken. Een AI-systeem met een kennisgraaf kan alle zeven automatisch in kaart brengen, inclusief de Art. 19bis-interactie die de meeste adviseurs missen en de gewestelijke successierechtvariaties die afhangen van de postcode van de klant.

De dekkingskloof gaat niet over competentie. Het gaat over de grenzen van menselijke aandacht in een systeem met drie gewesten, twee officiële talen en constante wetgevingswijzigingen.

Monitoring van wijzigingen

Belgisch fiscaal recht verandert minstens tweemaal per jaar door programmawetten, plus ad-hocwijzigingen gedurende het jaar. De programmawet van juli 2025 wijzigde de DBI-vrijstelling, voegde exitbelastingbepalingen toe en maakte het verlaagd btw-tarief van 6% voor afbraak-heropbouw permanent — allemaal in één omnibusvoorstel.

Het handmatig bijhouden welke bepalingen in uw praktijkgebieden zijn beïnvloed door elke programmawet is structureel onhaalbaar. Een AI-systeem met temporele versioning kan markeren wanneer een bron waarop u vertrouwde is vervangen — voordat u advies geeft op basis van verouderd recht.

Routinevragen

Eenvoudige opzoekingen — huidige btw-tarieven, vennootschapsbelastingtarieven, indieningstermijnen — kunnen onmiddellijk door AI worden beantwoord zonder significante meerwaarde boven bestaande bronnen. Maar het cumulatieve effect is betekenisvol: als een professional 10-15 routinevragen per dag afhandelt, bespaart het elimineren van zelfs 30 seconden per vraag 5-7 minuten dagelijks. Over een jaar is dat 20-30 uur teruggewonnen voor hoger gewaardeerd werk.

Wat AI niet verandert

De taken die AI niet kan uitvoeren, zijn precies degene die een fiscalist waardevol maken.

Professioneel oordeel

AI haalt op en organiseert. Het geeft geen advies. Wanneer een klant vraagt “moet ik herstructureren als managementvennootschap?”, hangt het antwoord af van hun specifieke financiële situatie, risicotolerantie, gezinsomstandigheden, toekomstplannen en tientallen andere factoren die geen AI-systeem kan evalueren.

Onderzoek toont consistent aan dat AI worstelt met “open texture”-situaties — gevallen waar de wet dubbelzinnig of onzeker is en interpretatieve discretie vereist. Belgische fiscaliteit zit hier vol van: de interactie tussen federale en gewestelijke regels, de toepassing van antimisbruikbepalingen, de optimale timing van transacties over fiscale jaren.

Een AI-systeem kan de toepasselijke bepalingen presenteren, de relevante uitzonderingen markeren en tonen hoe verschillende jurisdicties dezelfde vraag behandelen. De professional beslist wat het betekent voor deze specifieke klant.

Klantrelaties

Fiscaal advies is persoonlijk. Klanten willen niet dat een algoritme hen hun estate planning-opties vertelt — ze willen een professional die hun familiedynamiek begrijpt, hun bedrijfsgeschiedenis en hun relatie met risico. Het vertrouwen dat openhartige financiële onthulling mogelijk maakt, kan niet worden gerepliceerd door technologie.

Strategisch advies

Het hoogst gewaardeerde fiscale werk — het structureren van internationale transacties, het optimaliseren van groepsholdingconstructies, het navigeren van regelgevingsverandering — vereist creatieve probleemoplossing die verder gaat dan wat elke huidige AI-architectuur kan. Strategie omvat het synthetiseren van onvolledige informatie, het afwegen van onvergelijkbare factoren en het maken van beoordelingen onder onzekerheid.

AI kan het onderzoek versnellen dat strategisch denken voedt. Het kan het denken zelf niet vervangen.

Interpretatie van dubbelzinnig recht

Belgisch fiscaal recht bevat bepalingen die redelijke professionals verschillend interpreteren. Wanneer de wet echt dubbelzinnig is — en dat is het frequent — kan de AI de concurrerende interpretaties en de autoriteiten die elk ondersteunen presenteren. Maar het selecteren welke interpretatie aan de klant te presenteren, en die keuze verdedigen tegenover de administratie, vereist professionele expertise en verantwoordelijkheid die technologie niet kan bieden.

De augmentatiethese

Het opkomende bewijs ondersteunt noch het “vervangings”-narratief noch het “niets zal veranderen”-narratief. Wat de data toont is augmentatie: de beste professionals zullen AI gebruiken om sneller te werken, meer terrein te dekken en meer uitzonderingen op te vangen — niet om te worden vervangen.

De Big Four demonstreren dit model al. EY lanceerde zijn AI-platform met 150+ gespecialiseerde fiscale agenten in 2025 — niet om fiscalisten te elimineren, maar om 80.000 van hen uit te rusten met betere tools. Het aantal vacatures voor pas afgestudeerden bij de Big Four daalde 44% jaar-op-jaar in 2024, maar de resterende functies zijn hoger geschoold en beter betaald. Het “diamantmodel” — een dunnere basis van routinetaken met een bredere middenmoot van technische en adviesexpertise — vervangt de traditionele piramide.

Voor Belgische fiscale praktijk betekent augmentatie:

- Bredere dossiers. Een professional die voorheen gespecialiseerd was in één domein kan nu efficiënt vragen over meerdere domeinen onderzoeken, waardoor hun reikwijdte wordt uitgebreid zonder diepte op te offeren.

- Snellere doorlooptijd. Complex onderzoek dat een dag duurde kan in uren worden voltooid, waardoor meer dossiers per week mogelijk zijn zonder langer te werken.

- Hoger vertrouwen. Systematische opvraging vermindert het risico een kritieke bepaling te missen — de uitzondering waarvan u niet wist te zoeken, de wijziging die u nog niet had bijgehouden, de gewestelijke variatie die u vergat te controleren.

- Betere documentatie. AI-gegenereerde onderzoekssporen met bronnen, betrouwbaarheidsniveaus en versiemetadata creëren automatisch auditklare documentatie.

Nieuwe vaardigheden voor de AI-versterkte professional

De transitie creëert vraag naar competenties die vijf jaar geleden niet bestonden:

Evalueren van AI-output. Niet alles wat een AI-systeem retourneert is correct. Stanford’s studie uit 2024 vond dat zelfs de beste juridische AI-tools 17-33% van de tijd hallucineren — dramatisch beter dan algemene modellen (58-82%), maar verre van onfeilbaar. De vaardigheid is niet prompting; het is weten wat te verifiëren en hoe het efficiënt te verifiëren.

Weten wanneer AI NIET te gebruiken. Sommige vragen zijn te simpel voor AI (controleer de tarieventabel). Andere zijn te complex (herstructureer de gehele holding van de klant). Weer andere betreffen vertrouwelijke informatie die niet in enig extern systeem moet worden ingevoerd. De OVB’s AI-richtlijnen zijn expliciet: advocaten mogen geen persoonsgegevens in AI-tools invoeren en moeten waar mogelijk pseudonimiseren.

Systematische verificatie. De waarde van AI-onderzoek is niet het accepteren van zijn output — het is het gebruiken van zijn output als een gestructureerd startpunt voor professionele verificatie. De professional leest de geciteerde bepalingen, controleert de ingangsdatums, bevestigt de jurisdictie en valideert de logica. AI comprimeert de zoektocht; de professional valideert het resultaat.

Begrijpen van AI-beperkingen. Een professional die begrijpt dat AI sterk is in opvraging maar zwak in interpretatie, sterk in dekking maar zwak in oordeel, zal de tool op de juiste manier gebruiken. Iemand die AI-output behandelt als een afgewerkt antwoord is blootgesteld aan dezelfde fouten die de tool maakt.

De competitieve dynamiek

De adoptiecurve is al steil. Bedrijven met een duidelijke AI-strategie rapporteren 3-4 keer vaker omzetgroei en efficiëntiewinsten dan bedrijven zonder. Tech-forward bedrijven groeien sneller, rapporteren hogere winstgevendheid en trekken talent aan dat moderne tools eist.

In België speelt deze dynamiek zich af via structurele voordelen:

Snelheid-tot-advies. Een professional die AI-onderzoek gebruikt voltooit een complex dossier in uren in plaats van dagen. Voor klanten die tijdig advies nodig hebben — een aanstaande transactie, een indieningstermijn, een regelgevingswijziging — is snelheid een onderscheidend element.

Dekkingsdiepte. Een professional wiens tool alle zeven toepasselijke fiscale domeinen voor een TAK 23-product in kaart brengt, geeft verdedigbaarder advies dan iemand die drie domeinen handmatig dekt. Het dekkingsvoordeel is zichtbaar in de advieskwaliteit.

Responsiviteit op wijzigingen. Een professional wiens tool markeert wanneer een geciteerde bepaling is gewijzigd door de laatste programmawet, vangt de wijziging voordat verouderd advies wordt gegeven. Het alternatief is vertrouwen op geheugen en handmatige monitoring — structureel onbetrouwbaar in een systeem met tweejaarlijkse wetgevingsherzieningen.

Het Wolters Kluwer 2025-rapport waarschuwt dat bedrijven die nu niet een AI-plan ontwikkelen “binnen drie jaar onherstelbaar achterop kunnen raken.” Of die tijdlijn precies blijkt te kloppen of niet, de richting is duidelijk: de kloof tussen AI-uitgeruste en AI-afwezige praktijken zal verbreden, niet verkleinen.

De aansprakelijkheidsvraag

Dit is de dimensie die de meeste professionals onderschatten. Naarmate AI-onderzoekstools standaardpraktijk worden, verschuift de vraag van “is het veilig AI te gebruiken?” naar “is het veilig om het niet te gebruiken?”

De professionele zorgstandaard is niet statisch. Hij evolueert met beschikbare technologie. Toen elektronisch indienen papieren indienen verving, werd het uiteindelijk een falen van de zorgstandaard om het niet te adopteren. Toen juridische databases fysieke bibliotheken vervingen, werd alleen handmatig onderzoek onvoldoende.

AI-ondersteund onderzoek volgt hetzelfde traject. De OVB erkent AI al als een legitiem ondersteunend instrument. De ABA gaf Formal Opinion 512 uit over het gebruik van generatieve AI door advocaten. Meerdere staats-bars hebben formele richtlijnen gepubliceerd. De richting is normalisering, niet verbod.

Het risico dat de aandacht zou moeten concentreren, is tweeledig. Over-reliance op AI — het gebruiken van niet-geverifieerde AI-output als afgewerkt werkproduct — heeft sinds 2023 al honderden gedocumenteerde gevallen van AI-gedreven juridische fouten opgeleverd. Maar het omgekeerde risico groeit: onderdekking omdat de professional geen beschikbare tools gebruikte om te controleren op bepalingen die ze niet handmatig zouden hebben gevonden.

De professional die relevante maar over het hoofd geziene bepalingen ontdekt na gebruik van een AI-tool heeft een duidelijk argument dat ze aan de zorgstandaard voldeden. De professional die dezelfde bepalingen miste omdat ze uitsluitend op handmatig onderzoek vertrouwden, staat voor een steeds oncomfortabeler vraag.

Wat dit betekent voor Belgische praktijk

België’s fiscaal systeem — met zijn drie gewesten, twee officiële talen, constante wetgevingswijzigingen en hoge structurele complexiteit — is precies de omgeving waar AI-augmentatie de meeste waarde biedt. De professional die handmatig een vraag over meerdere domeinen onderzoekt in dit systeem, vecht de complexiteit aan met een tool ontworpen voor eenvoudigere omgevingen.

Het ITAA vertegenwoordigt meer dan 16.000 boekhoudkundige en fiscale professionals in België. Er zijn ongeveer 18.740 advocaten verspreid over de Vlaamse, Franse en Duitstalige balies. Een fractie van deze professionals is gespecialiseerd in of ontmoet regelmatig fiscale vragen. Allen worden geconfronteerd met dezelfde structurele uitdaging: een rechtssysteem dat complexer, gefragmenteerder en sneller verandert dan welk individu ook kan volgen.

De professionals die AI-onderzoekstools adopteren, zullen niet stoppen professionals te zijn. Ze zullen snellere, grondigere en verdedigbaardere professionals worden. Degenen die niet adopteren, zullen niet stoppen competent te zijn — maar ze zullen steeds meer worstelen om de dekking, snelheid en documentatiekwaliteit van hun AI-versterkte collega’s te evenaren.

De toekomst van fiscaal onderzoek is niet dat AI oordeel vervangt. Het is dat AI de wrijving elimineert die verhindert dat oordeel wordt toegepast op de volledige reikwijdte van de vraag.

Gerelateerde artikelen

- “Ik vertrouw AI niet voor fiscaal advies” — en u hebt gelijk. Hier is waarom u het toch moet proberen. →

- Hoeveel tijd bespaart fiscale AI werkelijk? Een eerlijke schatting →

- Hoe een juridische AI-tool evalueren: 10 vragen die echt tellen →

Hoe Auryth TX dit toepast

Auryth TX is ontworpen voor het augmentatiemodel — niet om de professional te vervangen, maar om de structurele wrijving te behandelen die onderzoek vertraagt, dekking vernauwt en blinde vlekken creëert.

De domeinradar brengt automatisch elk toepasselijk fiscaal regime in kaart, zodat de professional niet vooraf hoeft te weten welke domeinen relevant zijn. De gewestelijke vergelijking presenteert alle drie de gewesten naast elkaar, zodat dekkingskloven tussen Vlaanderen, Wallonië en Brussel standaard worden geëlimineerd. De temporele versioning zorgt ervoor dat elke bepaling actueel is, met wijzigingsvlaggen wanneer de wet is veranderd sinds het laatste onderzoek.

Het resultaat: de professional besteedt zijn tijd aan interpretatie, oordeel en klantadvies — niet aan zoeken, kruisverwijzen en het verifiëren van temporele nauwkeurigheid. De AI verzorgt de opvraging. De professional verzorgt de beslissing.

Voor €99/maand kost de tool minder dan de factureerbare waarde van één enkel complex dossier sneller afgehandeld. De ROI zit niet in het vervangen van de professional — het zit in het bevrijden van de professional om het werk te doen dat alleen een professional kan doen.

Onderzoek sneller. Dek meer. Adviseer beter.

Bronnen: 1. Wolters Kluwer (2025). “Future Ready Accountant Report.” wolterskluwer.com. 2. McKinsey (2025). “Agents, Robots, and Us: Skill Partnerships in the Age of AI.” 3. World Economic Forum (2025). “Future of Jobs Report 2025.” 4. Stanford Law School (2024). “Hallucination-Free? Assessing the Reliability of Leading AI Legal Research Tools.” 5. OVB (2025). “AI-richtlijnen voor advocaten.” ovb.be. Zie ook: Alice.law (2025). “AI guidelines for lawyers in Belgium and the Netherlands.” 6. ABA (2024). “Formal Opinion 512: Lawyers’ Use of Generative AI.” americanbar.org. 7. Avalara (2025). “AI in Finance and Tax Compliance Report.” 8. EY (2025). “EY.ai Agentic Platform Launch.” ey.com.