Fallstudie: Nachlassplanung über drei Regionen — eine Familie, drei steuerliche Ergebnisse

Ein Ehepaar in Antwerpen mit 2 Millionen Euro Vermögen. Zwei Kinder in verschiedenen Regionen. Drei Erbschaftssteuerregelungen. So divergieren die Zahlen — und so sieht eine vollständige Beratungsanalyse tatsächlich aus.

Von Auryth Team

Marc und Sofie De Smet sind beide 63 Jahre alt, im Güterstand der Errungenschaftsgemeinschaft verheiratet und leben in Antwerpen. Ihr gemeinsames Vermögen beträgt etwa 2 Millionen Euro. Sie möchten mit der Planung beginnen. Ihr Notar fragt, welche regionalen Steuersätze gelten. Ihr Steuerberater fragt nach der neuen flämischen Reform. Ihre Tochter in Brüssel fragt, ob sie sich wegen der Brüsseler Steuersätze Sorgen machen sollte. Ihr Sohn in Gent fragt, ob eine Schenkung jetzt klüger wäre als eine Erbschaft später.

Vier Personen. Vier Fragen. Drei Steuerregelungen. Keine einheitlichen Antworten.

Dies ist keine ungewöhnlich komplexe Situation. So sieht die belgische Nachlassplanung für jede Familie mit Vermögen über 500.000 Euro aus.

Das Familienprofil

| Detail | Wert |

|---|---|

| Ehepaar | Marc (63) & Sofie (63), verheiratet im Güterstand der Errungenschaftsgemeinschaft |

| Steuerlicher Wohnsitz | Antwerpen (Flandern) — dort seit über 20 Jahren wohnhaft |

| Familienhaus | Antwerpen, geschätzter Wert 650.000 € |

| Ferienimmobilie | Wohnung in der Provinz Namur (Wallonien), 250.000 € |

| Anlageportfolio | Wertpapiere und Fonds, 800.000 € |

| Spareinlagen und sonstiges bewegliches Vermögen | 300.000 € |

| Gesamtvermögen | ~2.000.000 € |

| Kinder | Lisa (35, wohnhaft in Brüssel) und Thomas (32, wohnhaft in Gent) |

Die zentrale Frage: Wenn Marc zuerst stirbt, wie sieht die steuerliche Situation aus — und was können sie jetzt tun, um sie zu optimieren?

Welche Region ist anwendbar?

Die belgische Erbschaftssteuer (erfbelasting / droits de succession) ist eine regionale Zuständigkeit. Die anwendbare Region wird dadurch bestimmt, wo der Verstorbene während der letzten fünf Jahre vor dem Tod am längsten gelebt hat (Art. 2, §1, 5° Vlaamse Codex Fiscaliteit; Art. 1 Wetboek Successierechten).

Marc hat über 20 Jahre in Antwerpen gelebt. Es gelten die flämischen Steuersätze — unabhängig davon, wo seine Kinder leben und unabhängig davon, wo sich die Ferienimmobilie befindet.

Die Region des Wohnsitzes der Kinder bestimmt nicht den Steuersatz. Der letzte steuerliche Wohnsitz des Verstorbenen bestimmt ihn. Dies ist eines der häufigsten Missverständnisse in der belgischen Nachlassplanung.

Das bedeutet, dass Lisa in Brüssel flämische Erbschaftssteuersätze auf ihren Anteil an Marcs Nachlass zahlt — nicht Brüsseler Steuersätze. Dasselbe gilt für Thomas in Gent.

Die Ausgangssituation: was passiert ohne Planung

Nach belgischem gesetzlichen Erbrecht mit Errungenschaftsgemeinschaft erhält Sofie den Nießbrauch am gesamten Nachlass. Lisa und Thomas erhalten das Bareigentum zu gleichen Teilen. Für erbschaftssteuerliche Zwecke hängt die Berechnung jedoch vom Wert dessen ab, was jeder Erbe erhält.

Vereinfachtes Szenario: Marcs Nachlass (sein Anteil an der Errungenschaftsgemeinschaft) = 1.000.000 €.

Flämische Steuersätze (2026, nach der Reform)

Flandern reformierte seine Erbschaftssteuer mit Wirkung zum 1. Januar 2026 im Rahmen des Vlaamse Codex Fiscaliteit. Die wichtigsten Steuersätze für Erben in direkter Linie:

| Stufe | Steuersatz |

|---|---|

| 0–50.000 € | 0% (steuerfrei) |

| 50.001–150.000 € | 3% |

| 150.001–250.000 € | 9% |

| 250.001 €+ | 27% |

Wichtige Steuerbefreiungen (Flandern 2026):

- Familienhaus: vollständig steuerfrei für überlebenden Ehegatten oder rechtlichen Lebenspartner

- Partnerbefreiung für bewegliches Vermögen: 75.000 € (erhöht von 50.000 € am 1. Januar 2026)

- Grundfreibetrag: 12.500 € pro Erbe

Berechnung der Steuer für Sofie (überlebender Ehegatte, Flandern)

Sofie erbt den Nießbrauch an Marcs Nachlass von 1.000.000 €. Der steuerpflichtige Nießbrauchwert wird anhand der Umrechnungstabelle basierend auf Sofies Alter (63) berechnet.

Aber die entscheidenden Steuerbefreiungen verändern das Bild dramatisch:

- Familienhaus (325.000 € — Marcs Hälfte): vollständig steuerfrei

- Partnerbefreiung: 75.000 € steuerfrei auf bewegliches Vermögen

- Grundfreibetrag: 12.500 €

Nach Anwendung der Steuerbefreiungen ist Sofies steuerpflichtige Bemessungsgrundlage erheblich reduziert. Geschätzte Steuer: 40.000–55.000 € je nach genauer Nießbrauchbewertung.

Was wäre, wenn Marc stattdessen in Wallonien gelebt hätte?

Stellen Sie sich nun dieselbe Familie, dieselben Vermögenswerte vor — aber Marcs steuerlicher Wohnsitz ist in Namur (Wallonien).

Wallonische Steuersätze (aktuell, vor der Reform 2028):

| Stufe | Steuersatz |

|---|---|

| 0–12.500 € | 3% |

| 12.501–25.000 € | 4% |

| 25.001–50.000 € | 5% |

| 50.001–100.000 € | 7% |

| 100.001–150.000 € | 10% |

| 150.001–200.000 € | 14% |

| 200.001–250.000 € | 18% |

| 250.001–500.000 € | 24% |

| 500.001 €+ | 30% |

Der Höchststeuersatz beträgt 30% — gegenüber Flanderns 27%. Aber noch bedeutender: Die Steuerbefreiungen Walloniens sind weniger großzügig:

- Familienhaus: steuerfrei für überlebenden Ehegatten, aber mit einer 5-jährigen Wohnsitzanforderung (die in der Reform 2028 abgeschafft wird)

- Grundfreibetrag: 12.500 € (25.000 €, wenn der Nettoanteil ≤ 125.000 € beträgt)

- Kein Äquivalent zu Flanderns Partnerbefreiung von 75.000 € für bewegliches Vermögen

Geschätzte Steuer für denselben Nachlass in Wallonien: 75.000–95.000 € allein für den überlebenden Ehegatten.

Und wenn er in Brüssel gelebt hätte?

Brüsseler Steuersätze (2026):

| Stufe | Steuersatz |

|---|---|

| 0–50.000 € | 3% |

| 50.001–100.000 € | 8% |

| 100.001–175.000 € | 9% |

| 175.001–250.000 € | 18% |

| 250.001–500.000 € | 24% |

| 500.001 €+ | 30% |

Brüssel bietet einen Freibetrag für das Familienhaus von bis zu 250.000 € für Erben in direkter Linie und überlebende Ehegatten — aber keine vollständige Befreiung wie in Flandern.

Geschätzte Steuer für denselben Nachlass in Brüssel: 65.000–85.000 € für den überlebenden Ehegatten.

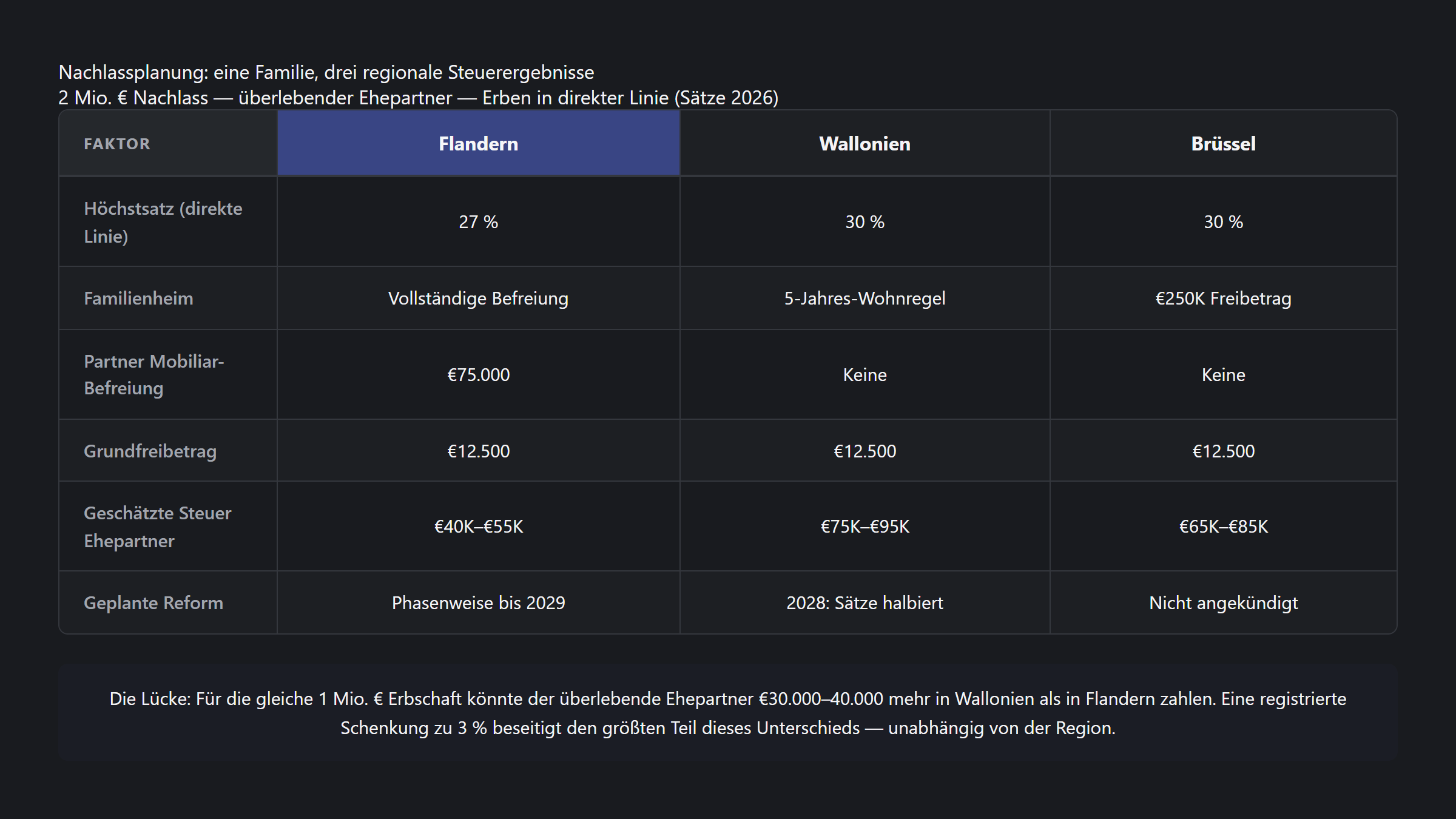

Der Vergleich der drei Regionen

| Faktor | Flandern (2026) | Wallonien (2026) | Brüssel (2026) |

|---|---|---|---|

| Höchststeuersatz (direkte Linie) | 27% | 30% | 30% |

| Familienhaus | Vollständige Befreiung (Ehegatte) | Steuerfrei (5-Jahres-Regel) | 250.000 € Freibetrag |

| Partner-Befreiung für bewegliches Vermögen | 75.000 € | Keine | Keine |

| Grundfreibetrag | 12.500 € | 12.500 € | 12.500 € |

| Geschätzte Steuer für Ehegatten | 40.000–55.000 € | 75.000–95.000 € | 65.000–85.000 € |

| Anstehende Reform | Aktiv (schrittweise bis 2029) | 2028 (Steuersätze halbiert) | Keine angekündigt |

Die Differenz: Für dieselbe Erbschaft von 1 Million Euro könnte der überlebende Ehegatte in Wallonien etwa 30.000–40.000 € mehr zahlen als in Flandern. Diese Differenz allein übersteigt die jährlichen Ersparnisse vieler Familien.

Die Planungsstrategien, die die Zahlen verändern

Der Ausgangsvergleich zeigt das Problem. Aber bei der Nachlassplanung geht es darum, was vor der Ausgangssituation passiert.

Strategie 1: eingetragene Schenkung von beweglichem Vermögen (schenking)

Marc und Sofie können ihr Anlageportfolio und ihre Spareinlagen zu Lebzeiten an Lisa und Thomas schenken.

Schenkungssteuer auf bewegliches Vermögen (alle drei Regionen):

- Direkte Linie: 3% (Flandern und Brüssel) oder 3,3% (Wallonien)

- Andere: 7% (Flandern und Brüssel) oder 5,5% (Wallonien)

Bei 500.000 € in Wertpapieren, die an zwei Kinder geschenkt werden:

- Schenkungssteuer: 15.000 € (3% × 500.000 € in Flandern)

- Ersparte Erbschaftssteuer: potenziell über 100.000 € je nach Steuerstufe

Die Schenkung muss eingetragen werden. Eine nicht eingetragene Schenkung (Handschenkung oder Banküberweisung) ist schenkungssteuerfrei — aber wenn der Schenker innerhalb von 5 Jahren stirbt, wird der geschenkte Betrag dem Nachlass wieder hinzugerechnet und mit Erbschaftssteuersätzen besteuert (Art. 2.7.1.0.5 VCF in Flandern).

Die 5-jährige Rückschaufrist wurde von 3 Jahren am 1. Januar 2025 in Flandern und am 1. Januar 2026 in Brüssel verlängert. Wallonien wendete bereits 5 Jahre an. Die Eintragung der Schenkung eliminiert dieses Risiko vollständig.

Strategie 2: gesplitste aankoop (geteilter Kauf)

Für Immobilien — wie die Ferienwohnung in Namur — vermeidet eine Struktur mit geteiltem Kauf die Erbschaftssteuer auf diese Immobilie vollständig.

So funktioniert es:

- Eltern schenken Bargeld an Kinder (3% Schenkungssteuer auf bewegliches Vermögen)

- Eltern kaufen den Nießbrauch, Kinder kaufen das Bareigentum — unter Verwendung der geschenkten Mittel

- Wenn der Elternteil stirbt, erlischt der Nießbrauch automatisch

- Kinder werden Volleigentümer ohne Erbschaftssteuer auf die Immobilie

Für die Familie De Smet: Hätten sie die Wohnung in Namur (250.000 €) so strukturiert, würden die Erbschaftssteuerersparnisse etwa 30.000–60.000 € betragen, je nach Anteil welches Kindes und welcher Steuerstufe.

Warnung: VLABEL (flämische Steuerverwaltung) hat ihre Position zu geteilten Käufen mehrfach geändert. Die Struktur muss korrekt ausgeführt werden — insbesondere muss die Schenkung dem Kauf vorausgehen und die Kinder müssen nachweislich die geschenkten Mittel verwenden.

Strategie 3: maatschap (société simple / einfache Gesellschaft)

Für Familien mit größeren Portfolios bietet eine maatschap (Zivilgesellschaft ohne Rechtspersönlichkeit) eine starke Kombination: Eigentumsübertragung bei Beibehaltung der Kontrolle.

Struktur:

- Marc und Sofie gründen eine maatschap und bringen das Anlageportfolio ein

- Sie schenken die Anteile an Lisa und Thomas (3% Schenkungssteuer)

- Marc und Sofie bleiben gesetzliche Geschäftsführer — sie behalten die volle Kontrolle über Anlageentscheidungen, Ausschüttungen und Verwaltung

- Die Anteile sind beim Tod nicht mehr Teil des Nachlasses

Vorteil für die Nachlassplanung: 800.000 € in Wertpapieren aus dem Nachlass entfernt, mit nur 24.000 € Schenkungssteuer (3%). Potenziell ersparte Erbschaftssteuer: über 150.000 €.

Die maatschap ist steuerlich transparent — die Kinder werden auf ihren Anteil am Einkommen besteuert, nicht die Gesellschaft. Und seit der Reform des Gesellschaftsrechts 2018 ist der Verwaltungsaufwand minimal: keine jährlichen Abschlüsse erforderlich, keine notarielle Urkunde für bewegliches Vermögen nötig.

Strategie 4: die wallonische Option 2028

Für Familien in Wallonien verändert die Reform 2028 die Berechnung vollständig:

| Faktor | Wallonien 2026 | Wallonien 2028 |

|---|---|---|

| Höchststeuersatz (direkte Linie) | 30% | 15% |

| Familienhaus (Ehegatte) | 5-Jahres-Wohnsitzregel | Wohnsitzregel abgeschafft |

| Geschwister max. | 65% | 33% |

| Andere max. | 80% | 40% |

Eine Familie, die derzeit 95.000 € wallonische Erbschaftssteuer zahlt, könnte unter den reformierten Steuersätzen etwa 50.000 € zahlen — eine Ersparnis, die sich den aktuellen Niveaus Flanderns annähert.

Die beratungsrelevante Implikation: Für wallonische Familien mit älteren Eltern bei vernünftiger Gesundheit stellt sich die berechtigte Frage, ob jetzt aggressive Planung umgesetzt werden soll (Schenkungen, maatschap) oder ob man auf die Reform 2028 warten soll, um die Ausgangssituation zu verbessern. Die Antwort hängt vom Alter, der Gesundheit des Schenkers und der Größe des Nachlasses ab.

Was diese Analyse schwierig macht — und wo KI die Gleichung verändert

Die Herausforderung besteht nicht darin, dass ein einzelner Steuersatz oder eine Steuerbefreiung schwer zu finden ist. Sie besteht darin, dass das vollständige Bild gleichzeitiges Querverweisen erfordert von:

- Drei regionalen Steuertabellen (jede mit 6–9 Steuerstufen)

- Unterschiedlichen Befreiungsregeln pro Region

- Unterschiedlichen Reformzeitplänen (Flandern 2026–2029, Wallonien 2028, Brüssel noch ausstehend)

- Interaktion zwischen Schenkungssteuer und Erbschaftssteuer (3% jetzt vs. 27% später)

- Regeln für Planungsinstrumente (gesplitste aankoop, maatschap, levensverzekering)

- Der 5-Jahres-Wohnsitzregel zur Bestimmung der anwendbaren Region

Ein Berater, der dies manuell durchführt, konsultiert den Vlaamse Codex Fiscaliteit, den wallonischen Code des droits de succession und das Brüsseler Steuerrecht — drei separate Rechtsquellen in zwei Sprachen (Niederländisch und Französisch). Die Querverweisungen einer einzigen Planungsfrage gegen alle drei dauert einen Nachmittag. Dies für jeden Mandanten zu tun, dauert eine Karriere.

Häufige Fragen

F: Bestimmt die Region, in der ich lebe, meine Erbschaftssteuer, oder die Region, in der der Verstorbene lebte?

A: Der steuerliche Wohnsitz des Verstorbenen bestimmt die anwendbare Erbschaftssteuerregelung — konkret die Region, in der der Verstorbene während der fünf Jahre vor dem Tod am längsten gelebt hat. Ihre eigene Wohnsitzregion als Erbe ist für belgische Erbschaftssteuerzwecke irrelevant.

F: Kann ich die Erbschaftssteuer reduzieren, indem ich in eine andere Region umziehe?

A: Theoretisch ja — die 5-Jahres-Regel bedeutet, dass Sie einen echten steuerlichen Wohnsitz in der Zielregion für mehr als 2,5 Jahre der 5-jährigen Rückschaufrist etablieren müssten. In der Praxis erfordert dies einen tatsächlichen Umzug, nicht nur eine Adressänderung. Die Steuerbehörden überprüfen den tatsächlichen Wohnsitz.

F: Ist es besser, Vermögen jetzt zu schenken oder zu warten?

A: Für bewegliches Vermögen ist eine eingetragene Schenkung zu 3% fast immer steuereffizienter als Erbschaftssteuer zu 9–30%. Die Gewinnschwelle ist sofort erreicht: Jeder Betrag über etwa 50.000 € spart Steuern durch Schenkung. Die Hauptüberlegung ist, ob Sie es sich leisten können, auf die Vermögenswerte zu verzichten — und ob Sie die Kontrolle behalten möchten (in diesem Fall könnte eine maatschap-Struktur angemessen sein).

F: Was passiert mit Immobilien in Wallonien, wenn ich in Flandern lebe?

A: Die flämischen Erbschaftssteuersätze gelten für den gesamten Nachlass — einschließlich Immobilien in Wallonien. Der Standort der Immobilie bestimmt nicht den Steuersatz; der steuerliche Wohnsitz des Verstorbenen bestimmt ihn. Das bedeutet, dass flämische Steuersätze (max. 27%) auch für die Wohnung in Namur gelten.

Verwandte Artikel

- Drei Regionen, drei Steuersysteme: warum belgische Steuerberatung Side-by-Side-Vergleich erfordert

- Fallstudie: TAK 23 — Warum ein Produkt fünf Steuerantworten braucht

- Was ist temporale Versionierung — und warum Ihr rechtliches KI-Tool Ihnen wahrscheinlich gestriges Recht serviert

- Wie viel Zeit spart Steuer-KI tatsächlich? Eine ehrliche Schätzung

Wie Auryth TX dies anwendet

Wenn Sie Auryth TX nach Nachlassplanung für eine Familie wie die De Smets fragen, gibt das System nicht die Steuersätze einer einzelnen Region zurück. Es erkennt, dass die Erbschaftssteuer regional geregelt ist, und erstellt eine nebeneinander gestellte Vergleichsmatrix — Steuersätze von Flandern, Wallonien und Brüssel, angewandt auf denselben Nachlass, wobei die anwendbare Region basierend auf dem steuerlichen Wohnsitz des Verstorbenen hervorgehoben wird.

Die Analyse geht über Steuersätze hinaus. Sie bildet die Interaktion zwischen Planungsstrategien (Schenkung, maatschap, geteilter Kauf) und den spezifischen Regeln jeder Region ab — einschließlich Reformzeitpläne. Wenn die wallonische Reform 2028 in Kraft tritt, aktualisiert sich der Vergleich automatisch. Wenn Flandern seine gestaffelten Steuerstufen anpasst, spiegelt die Matrix dies wider.

Entscheidend ist, dass das System kennzeichnet, was ein Berater vor der Antwort berücksichtigen sollte: welche Region anwendbar ist, ob die 5-Jahres-Regel klar ist, ob anstehende Reformen die Kalkulation verändern und welche Planungsinstrumente verfügbar sind. Die strukturierte Ausgabe zeigt jede Variable separat — Steuersätze, Befreiungen, Reformstatus, Planungsoptionen — sodass der Berater eine vollständige Empfehlung aufbauen kann, anstatt ein Fragment zu beantworten.

Eine Familie. Drei Regionen. Jeder Steuersatz, jede Befreiung und jede Planungsstrategie in einer Analyse verglichen.

Sources: 1. Vlaamse Codex Fiscaliteit — Art. 2.7.1.0.5 (gift lookback), Art. 2.7.3.2.1 (rates). vlaanderen.be. 2. FOD Financiën. “Successierechten — betaling en tarieven.” fin.belgium.be. 3. Notaire.be (2024). “Réforme en Wallonie des droits de succession et de donations immobilières.” 4. Jubel (2025). “Verlaging Vlaamse erfbelasting vanaf 2026.” 5. PwC Belgium (2025). “Important changes in Flemish registration duties and inheritance tax.” 6. RGF (2024). “Inheritance tax in Wallonia: what changes will the reform bring?” 7. ICLG (2025). “Private Client Laws and Regulations — Belgium.”