Fallstudie: TAK 23 — warum ein Produkt fünf Steuerantworten braucht

Ein einziges TAK 23-Lebensversicherungsprodukt berührt Versicherungssteuer, Einkommensteuer, Quellensteuer, Börsenumsatzsteuer und regionale Erbschaftssteuer. Das übersehen die meisten Berater — und jeder KI-Chatbot.

Von Auryth Team

Ein Mandant fragt nach den steuerlichen Auswirkungen einer TAK 23-Investition. Sie geben eine fundierte Antwort zur Einkommensteuer. Sie erwähnen die Versicherungsprämiensteuer. Drei Monate später ruft der Notar des Mandanten wegen der erbschaftssteuerlichen Folgen an — in einer anderen Region als Sie angenommen haben. Sie haben nichts übersehen, was Sie wussten. Sie haben übersehen, wonach Sie nicht gesucht haben.

Das ist keine Hypothese. Das ist die strukturelle Herausforderung jedes Produkts, das gleichzeitig mehrere belgische Steuerdomänen berührt.

Was TAK 23 zum perfekten Stresstest macht

TAK 23 (Branche-23-Lebensversicherung) ist ein fondsgebundenes Lebensversicherungsprodukt, bei dem Prämien in interne Fonds investiert werden — Aktien, Anleihen, Immobilien oder gemischte Portfolios. Der Versicherungsnehmer trägt das Anlagerisiko. Es gibt keine Kapitalgarantie.

Als Finanzprodukt ist es unkompliziert. Als Steuerfrage ist es alles andere als das.

Ein einziger TAK 23-Vertrag kann mindestens fünf unterschiedliche Steuerregime berühren — jedes geregelt durch verschiedene Rechtsvorschriften, verschiedene Behörden und teilweise verschiedene Regierungsebenen. Übersehen Sie eine Domäne und Ihre Beratung ist unvollständig. Übersehen Sie eine regionale Abweichung und sie könnte falsch sein.

Eine TAK 23-Frage ist nie eine einzige Frage. Es sind mindestens fünf.

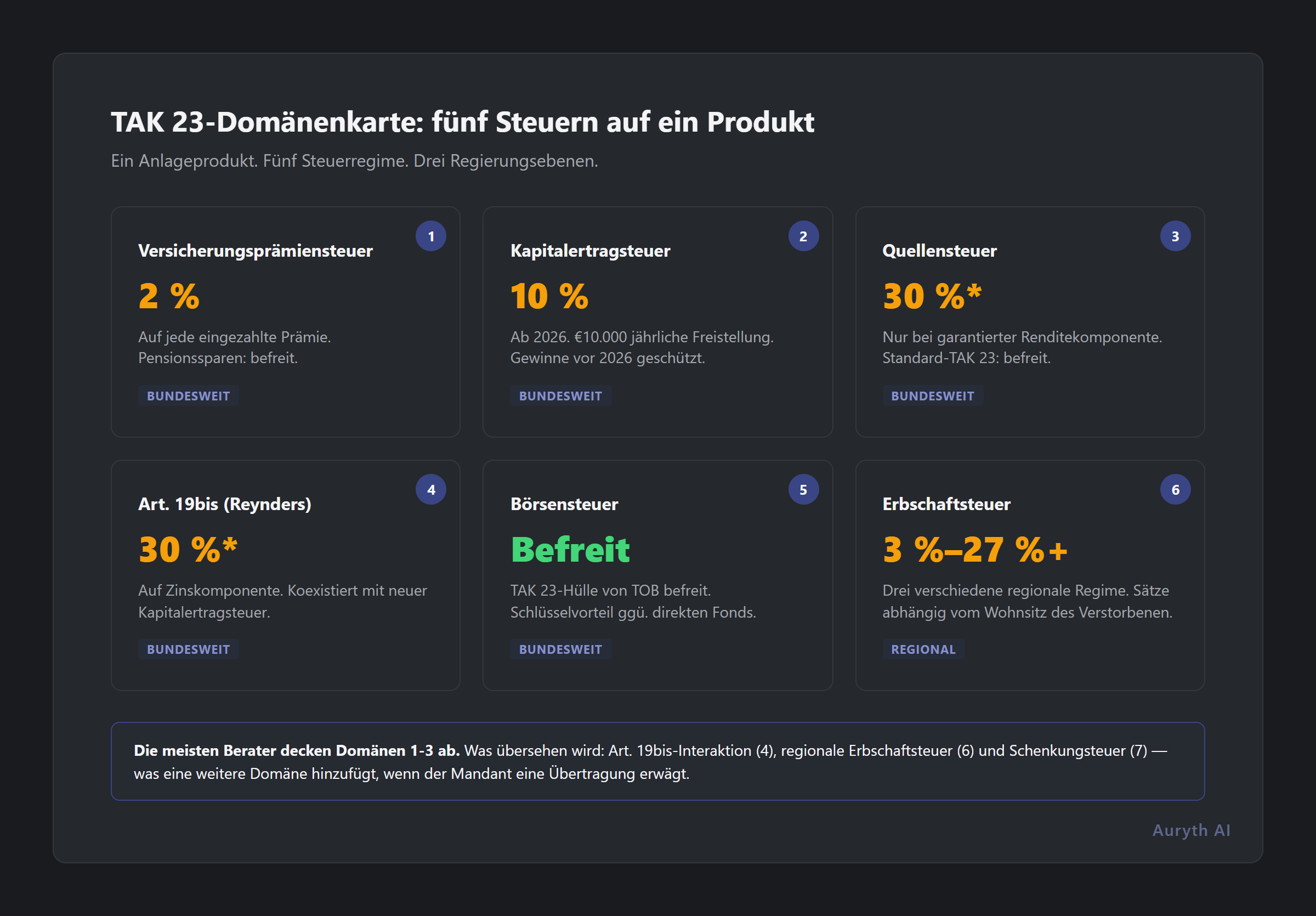

Die Domänenkarte: fünf Steuern auf ein Produkt

| Domäne | Steuer | Satz | Behörde | Kernregel |

|---|---|---|---|---|

| Versicherungsprämiensteuer | Verzekeringsbelasting | 2% auf jede Prämie | Föderale Ebene (FOD Financiën — belgische Finanzverwaltung) | Gilt für jede TAK 23-Einzahlung. Ausnahme: Altersvorsorgeprämien sind befreit |

| Kapitalertragssteuer | Meerwaardebelasting (ab 2026) | 10% auf realisierte Gewinne | Föderale Ebene | Jährlicher Freibetrag von 10.000 € pro Steuerpflichtigem. Anschaffungswert für Verträge vor 2026 = Wert zum 31. Dezember 2025 |

| Quellensteuer | Roerende voorheffing | 30% (bedingt) | Föderale Ebene | Gilt nur, wenn das Produkt eine garantierte Renditekomponente enthält. Standard-TAK 23 ohne Garantien: befreit |

| Börsenumsatzsteuer | Taks op beursverrichtingen (TOB) | Befreit | Föderale Ebene | TAK 23-Mantel ist von der Börsenumsatzsteuer befreit — ein wesentlicher Vorteil gegenüber direkter Fondsanlage |

| Erbschaftssteuer | Erfbelasting / Droits de succession | 3%–27%+ (variiert) | Regionale Ebene (Flandern/Wallonien/Brüssel) | Sätze hängen vom steuerlichen Wohnsitz des Verstorbenen ab. Drei völlig verschiedene Systeme |

Fünf Domänen. Drei Regierungsebenen. Und diese Tabelle deckt nur den Standardfall ab — wenn der Mandant auch die Schenkung der Police in Betracht zieht, kommt eine sechste Domäne mit eigenen regionalen Varianten hinzu: die Schenkungssteuer.

Wo generische KI versagt — und warum

Fragen Sie ChatGPT „was sind die steuerlichen Auswirkungen von TAK 23 in Belgien?” und Sie erhalten eine Antwort. Sie wird wahrscheinlich die 2%-Prämiensteuer erwähnen und möglicherweise die Quellensteuerregeln. Sie könnte sogar auf Art. 19bis WIB verweisen.

Was sie nicht tun wird:

- Kennzeichnen, was sie nicht abdeckt. Generische KI hat keinen Mechanismus für negative Recherche — die Identifizierung relevanter Domänen, die sie nicht behandelt hat

- Regionale Variation berücksichtigen. Es gibt keinen einheitlichen „belgischen Erbschaftssteuersatz”. Die Antwort hängt vollständig von der Region ab — und die Sätze divergieren zwischen 2026 und 2029 weiter

- Gesetzesänderungen von 2026 berücksichtigen. Die Einführung einer 10%-Kapitalertragssteuer verändert das Steuerprofil von TAK 23 grundlegend. Die meisten KI-Modelle haben keinen Zugriff auf anstehende oder kürzlich verabschiedete Gesetzgebung

- Die Interaktion zwischen Domänen zeigen. Art. 19bis WIB (die Reynders-Steuer auf die Zinskomponente) besteht neben der neuen Kapitalertragssteuer — was ein Doppelsteuerszenario schafft, in dem verschiedene Teile derselben Rendite unterschiedlich besteuert werden

Das Problem ist nicht, dass KI falsche Antworten zu TAK 23 gibt. Das Problem ist, dass KI unvollständige Antworten gibt und diese als vollständig präsentiert.

Die Wende 2026: warum das jetzt wichtig ist

Vor 2026 genoss TAK 23 nahezu vollständige Befreiung von der Besteuerung von Kapitalerträgen. Die 2%-Versicherungsprämiensteuer war der primäre Kostenfaktor. Das war ein wesentliches Verkaufsargument — und ein Hauptgrund, warum Finanzberater den TAK 23-Mantel gegenüber direkter Fondsanlage empfahlen.

Die Einführung einer allgemeinen Kapitalertragssteuer verändert diese Kalkulation grundlegend:

| Aspekt | Vor 2026 | Ab 2026 |

|---|---|---|

| Prämiensteuer | 2% | 2% (unverändert) |

| Kapitalgewinne | Nicht besteuert | 10% auf realisierte Gewinne (10.000 € jährlicher Freibetrag) |

| Art. 19bis | 30% auf Zinskomponente | Besteht parallel zur Kapitalertragssteuer fort |

| Börsenumsatzsteuer | Befreit | Befreit (unverändert — weiterhin ein Vorteil) |

| Gesamtprofil | Steuerlich effizienter Mantel | Erfordert Einzelfallvergleich mit Alternativen |

Die Frage „ist TAK 23 noch steuereffizient?” hat keine generische Antwort mehr. Es hängt vom Anlagehorizont, der Fondszusammensetzung, der jährlichen Rendite, davon ab, ob der Mandant in Flandern oder Wallonien ansässig ist, und ob Nachlassplanung Teil des Bildes ist.

Genau hier zählt domänenübergreifende Analyse mehr als jede einzelne Domänenantwort.

Das Problem der regionalen Erbschaftssteuer

Die am häufigsten übersehene Domäne in der TAK 23-Beratung ist die Erbschaftssteuer — weil sie durch Regionalrecht geregelt wird, nicht durch föderales Recht.

Flandern, Wallonien und Brüssel haben jeweils ihr eigenes Erbschaftssteuersystem. Das sind keine geringfügigen Varianten. Es sind grundlegend verschiedene Systeme mit unterschiedlichen Sätzen, Befreiungen und Reformzeitplänen:

- Flandern (ab 2026): Neue reduzierte Sätze für Erben in direkter Linie — 50.000 € steuerfrei, 3% auf 50.000–150.000 €, 9% auf 150.000–250.000 €, 27% über 250.000 €. Schrittweise Einführung bis 2029

- Wallonien (ab 2028): Sätze halbiert in direkter Linie, Bewegung in Richtung 15% Maximum

- Brüssel: Progressive Sätze von 3% bis 30% für Erben in direkter Linie, mit einem Grundfreibetrag von 12.500 € und reduzierten Sätzen für das Familienheim

Eine TAK 23-Beratung, die „Erbschaftssteuer” erwähnt, ohne die Region zu spezifizieren, ist nicht unvollständig. Sie ist falsch — weil der „Satz” vollständig davon abhängt, wo der Verstorbene steuerlich ansässig war. Und Mandanten ziehen zwischen Regionen um.

Was ein Domänenradar erfasst

Das Konzept ist einfach: Bevor Sie eine Steuerfrage beantworten, kartieren Sie systematisch jede Domäne, die das Produkt berührt. Nicht nur die Domäne, nach der der Mandant gefragt hat — jede zutreffende Domäne.

Für TAK 23 würde ein systematischer Domänenradar kennzeichnen:

- Versicherungsprämiensteuer — immer anwendbar (2%)

- Kapitalertragssteuer — anwendbar ab 2026 (10%, mit Freibetrag)

- Quellensteuer — auf garantierte Renditekomponenten prüfen (30% falls ja)

- Art. 19bis — auf Zinskomponente in zugrunde liegenden Fonds prüfen (30%)

- Börsenumsatzsteuer — Befreiung bestätigen (befreit für TAK 23-Mantel)

- Erbschaftssteuer — steuerliche Wohnsitzregion des Mandanten identifizieren

- Schenkungssteuer — relevant, wenn Mandant Übertragung der Police erwägt (3% oder 7% je nach Verwandtschaftsgrad)

Die meisten Berater decken standardmäßig Domänen 1-3 ab. Die übersehenen sind 4 (die Art. 19bis-Interaktion), 6 (regionale Erbschaftssteuer) und 7 (Schenkungssteuer).

Der Unterschied zwischen guter Beratung und vollständiger Beratung ist systematische Abdeckung — nicht tiefere Expertise in einer einzelnen Domäne.

Verwandte Artikel

- Was ist Authority Ranking — und warum Ihr Legal-KI-Tool es vermutlich ignoriert →

- Was ist Confidence Scoring — und warum es ehrlicher ist als eine selbstsichere Antwort →

- 5 belgische Steuerfragen, bei denen generische KI garantiert versagt →

Wie Auryth TX das umsetzt

Wenn Sie Auryth TX nach TAK 23 fragen, beantwortet das System nicht eine einzelne Frage. Es führt einen Domänenradar über das gesamte belgische Rechtskorpus aus — föderales Steuerrecht, regionale Steuergesetze, Versicherungsregulierung und relevante Rechtsprechung — um jede Domäne zu identifizieren, die das Produkt berührt.

Die strukturierte Ausgabe zeigt jede anwendbare Domäne separat: die relevante Rechtsgrundlage, den aktuellen Satz, die Anwendbarkeitsbedingungen und das Konfidenzniveau für jede Domäne. Wo regionale Variation besteht, kennzeichnet das System dies explizit und fragt, welche Region gilt, bevor es Sätze liefert.

Entscheidend ist, dass das System auch negative Recherche durchführt — Identifizierung von Domänen, die es durchsucht, aber keine relevanten Ergebnisse gefunden hat, oder Domänen, bei denen seine Konfidenz niedrig ist. Eine als unvollständig gekennzeichnete unvollständige Antwort ist unendlich nützlicher als eine als vollständig präsentierte Teilantwort.

TAK 23 ist unser Lackmustest. Wenn wir das korrekt hinbekommen, bekommen wir alles hin.

Quellen: 1. FSMA (belgische Finanzmarktaufsicht). “Class 23 life insurance.” fsma.be. 2. FOD Financiën (belgische Finanzverwaltung). Taks op beursverrichtingen — officiële regelgeving. financien.belgium.be. 3. Tiberghien (2025). “Nieuwe meerwaardebelasting krijgt vorm — en Reynders-taks verrijst uit zijn as.” 4. Nagelmackers (2026). “Nieuwe Belgische meerwaardebelasting: wat u moet weten.” 5. Test Aankoop (2025). “Veranderingen successierechten 2026.”