Zweisprachiges belgisches Steuerrecht: warum NL/FR eine Voraussetzung ist, kein Feature

Bundesgesetze werden auf Niederländisch und Französisch veröffentlicht. Regionale Codes existieren nur in einer Sprache. Urteile folgen der Verfahrenssprache. Ein einsprachiges KI-Tool verpasst die Hälfte des Korpus.

Von Auryth Team

Ein Steuerberater in Antwerpen recherchiert erfbelasting für einen Mandanten, dessen Vater kürzlich verstorben ist. Er sucht auf Niederländisch. Er findet flämische Gerichtsurteile, Bestimmungen des Vlaamse Codex Fiscaliteit und niederländischsprachige Verwaltungsrundschreiben. Seine Recherche fühlt sich vollständig an.

Ist sie aber nicht. Eine französischsprachige Kammer des Kassationshofs hat vor sechs Monaten zu einem verwandten Punkt geurteilt — ein Urteil, das die Analyse verändert. Es wurde auf Französisch veröffentlicht. Es existiert in den Pasicrisie-Archiven. Eine rein niederländische Suche bringt es nie zum Vorschein.

Dies ist kein hypothetisches Szenario. Es ist die strukturelle Realität juristischer Recherche in Belgien: ein zweisprachiges Land mit einem Rechtssystem, das autoritative Quellen in zwei Sprachen produziert, über drei Regionen hinweg, mit teilweiser Überlappung und teilweiser Trennung. Jedes Tool, das nur in einer Sprache sucht, verpasst systematisch relevante Quellen.

Wie belgisches Recht veröffentlicht wird

Die zweisprachige Struktur des belgischen Rechts ist verfassungsrechtlich vorgeschrieben, aber praktisch komplex:

| Ebene | Sprache(n) | Was es für die Recherche bedeutet |

|---|---|---|

| Föderale Gesetzgebung | Gleichzeitig auf NL und FR im Belgisch Staatsblad / Moniteur belge veröffentlicht. Beide Versionen haben gleiche juristische Authentizität | Sie können beide Versionen zitieren. Aber Urteile, die das Gesetz interpretieren, können nur in einer Sprache existieren |

| Flämische regionale Codes | Nur Niederländisch. Der Vlaamse Codex Fiscaliteit (VCF) existiert ausschließlich auf Niederländisch | Eine französischsprachige Suche findet keine VCF-Bestimmungen |

| Wallonische regionale Codes | Nur Französisch. Wallonische Steuergesetze existieren ausschließlich auf Französisch | Eine niederländischsprachige Suche findet keine wallonischen Bestimmungen |

| Brüsseler regionale Codes | Zweisprachig (NL/FR). Beide Versionen haben gleichen Status | Brüssel ist die einzige Region, in der eine einsprachige Suche keine regionalen Quellen verpasst |

| Gerichtsurteile | In der Verfahrenssprache erlassen. Der Kassationshof hat niederländischsprachige und französischsprachige Kammern | Eine rein niederländische Suche verpasst französischsprachige Urteile. Umgekehrt ebenso |

| Verwaltungsrundschreiben | Föderale Rundschreiben werden auf NL und FR über Fisconetplus veröffentlicht. Regionale Verwaltungsrichtlinien folgen den Sprachregeln der Region | Die Abdeckung hängt von der Regierungsebene ab |

| Vorabentscheidungen (DVB/SDA) | In der Sprache des Antrags veröffentlicht | Ein auf Französisch beantragtes Ruling existiert nur auf Französisch |

Das Ergebnis: keine einsprachige Suche deckt das vollständige belgische Rechtskorpus ab.

Warum dies schwieriger ist als Übersetzung

Die naheliegende Lösung — alles übersetzen — klingt einfach. Ist sie aber nicht.

Juristische Terminologie lässt sich nicht 1:1 übersetzen. „Onroerende voorheffing” und „précompte immobilier” bezeichnen dieselbe Steuer, aber die zusammengesetzten Nomenstrukturen unterscheiden sich. „Erfbelasting” (flämisch) und „droits de succession” (föderales/wallonisches/Brüsseler Recht) sind verschiedene Begriffe für überlappende, aber nicht identische Konzepte.

Regionales Recht hat kein Pendant in der anderen Sprache. Der VCF existiert nur auf Niederländisch. Es gibt keine französische Version, da er nur für Flandern gilt. Ein französischsprachiger Forscher, der flämische und wallonische Erbschaftsteuerbestimmungen vergleichen muss, muss den VCF auf Niederländisch und den Code des droits de succession auf Französisch lesen — zwei völlig verschiedene Dokumente.

Gerichtsurteile enthalten Nuancen, die maschinelle Übersetzung verliert. Ein Urteil der niederländischsprachigen Kammer des Kassationshofs verwendet spezifische juristische Formulierungen mit interpretativer Bedeutung. Maschinelle Übersetzung ins Französische verliert diese Nuancen.

Die Pasicrisie- und Arresten-Archive waren historisch einsprachig. Vor dem Tradcas-Projekt mussten Forscher getrennte Datenbanken konsultieren: die Pasicrisie (nur Französisch) und die Arresten van het Hof van Cassatie (nur Niederländisch).

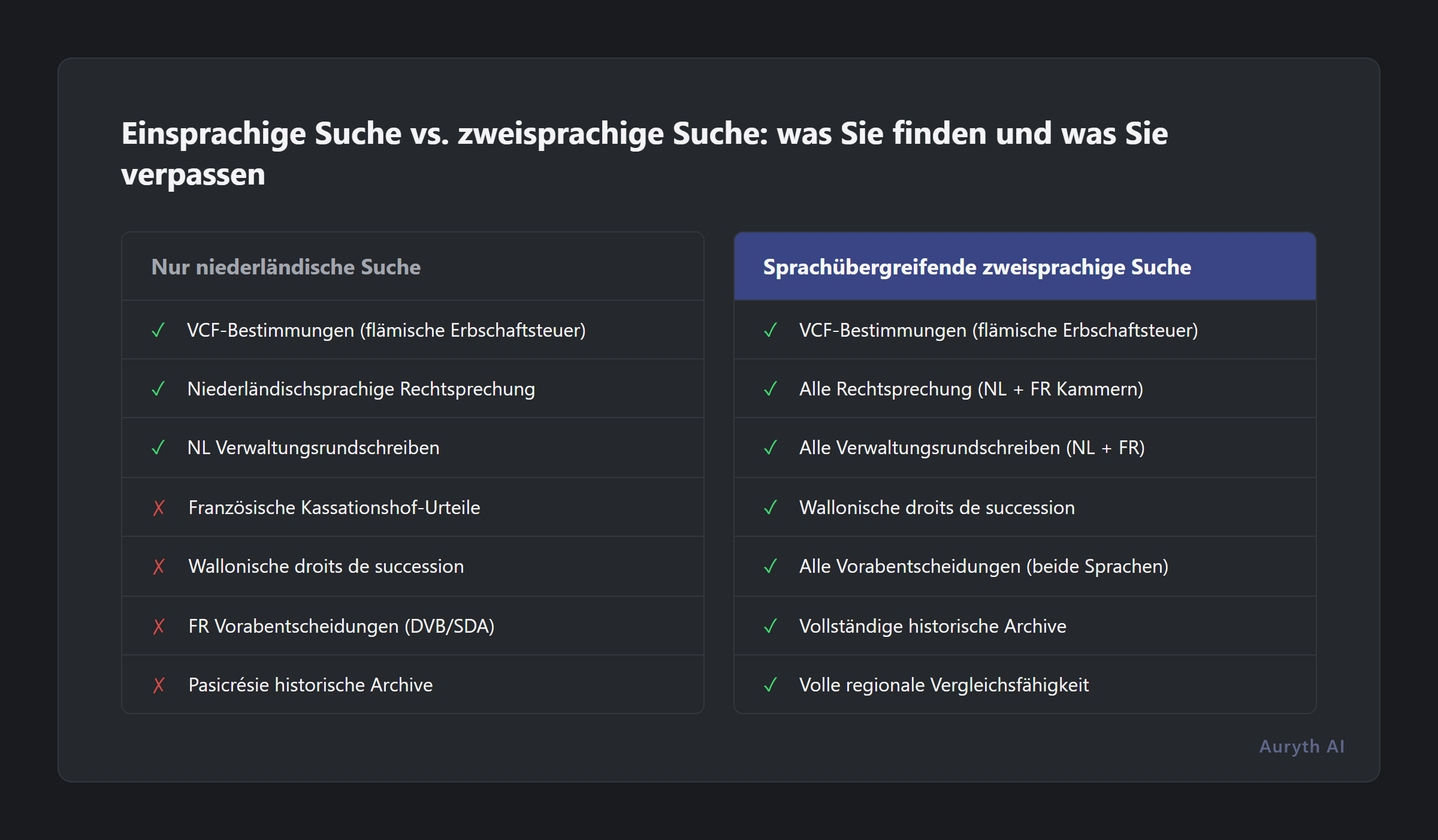

Was eine einsprachige Suche verpasst

Nehmen Sie eine praktische Rechercheaufgabe: Ein Steuerberater muss bestimmen, wie Lebensversicherungsprodukte (TAK 23 / Branche 23) für die Erbschaftsteuer in allen drei Regionen behandelt werden.

Eine rein niederländische Suche findet:

- VCF-Bestimmungen zur flämischen Erfbelasting-Behandlung

- Niederländischsprachige Gerichtsurteile

- Niederländischsprachige Rundschreiben und Vorabentscheidungen

Eine niederländische Suche verpasst:

- Französischsprachige Kassationshof-Urteile

- Wallonische droits de succession-Bestimmungen (nur Französisch)

- Französischsprachige Vorabentscheidungen

- Französischsprachiger Doktrin-Kommentar

In einem zweisprachigen Rechtssystem ist einsprachige Suche strukturell unvollständig. Nicht leicht unvollständig. Halb-des-Korpus unvollständig.

Was sprachübergreifende Suche wirklich erfordert

Dieses Problem zu lösen erfordert Architekturentscheidungen auf Korpusebene:

Zweisprachige Ingestion. Jede Quelle muss in ihrer Originalsprache mit korrekten Metadaten eingegeben werden.

Sprachübergreifende semantische Zuordnung. Eine niederländische Anfrage über „erfbelasting bij levensverzekeringen” muss relevante französische Quellen über „droits de succession sur les assurances-vie” finden — durch semantisches Verständnis, nicht durch Stichwortübersetzung.

Terminologie-Ausrichtung ohne Vermischung. „Erfbelasting” unter dem VCF und „droits de succession” unter dem Brüsseler Code sind eng verwandt, aber nicht identisch. Das System muss sie konzeptionell ausrichten, ohne sie zu vermischen.

Präsentation in der Originalsprache. Wenn das System eine französische Quelle für eine niederländische Anfrage findet, muss es die Quelle im Original-Französisch präsentieren — da dies der juristisch autoritative Text ist.

Häufige Fragen

Arbeiten die meisten belgischen Steuerberater in beiden Sprachen?

Das kommt darauf an. In Brüssel ist Zweisprachigkeit üblich. In Flandern und Wallonien arbeiten viele Praktiker hauptsächlich in einer Sprache. Aber selbst einsprachige Praktiker bearbeiten Fälle, die beide Sprachgemeinschaften berühren. Für diese Fälle ist zweisprachige Recherche nicht optional.

Ist Fisconetplus zweisprachig?

Ja — Fisconetplus veröffentlicht föderale Steuergesetzgebung, Rundschreiben und Rechtsprechung auf Niederländisch und Französisch. Aber es deckt keine regionale Gesetzgebung ab (VCF, wallonische Codes), hat keine KI-Suche und verweist nicht zwischen niederländischen und französischen Quellen.

Verwandte Artikel

- Drei Regionen, drei Steuersysteme: warum belgische Steuerberatung Seite-an-Seite-Vergleich erfordert

- Warum Belgien der perfekte Markt für spezialisierte Steuer-KI ist

- Wie wir mit widersprüchlichen Quellen umgehen — und warum die meisten KI-Tools das nicht tun

- Was ist zeitliche Versionierung — und warum Ihr juristisches KI-Tool Ihnen wahrscheinlich das Gesetz von gestern liefert

Wie Auryth TX dies anwendet

Auryth TX verarbeitet das vollständige belgische Rechtskorpus auf Niederländisch und Französisch als grundlegende architektonische Voraussetzung, nicht als nachträglichen Gedanken.

Föderale Gesetzgebung gelangt in beiden Sprachversionen mit expliziter Verknüpfung ins System. Regionale Codes gelangen in ihrer Originalsprache ein (VCF auf Niederländisch, wallonische Codes auf Französisch, Brüsseler Codes in beiden), mit korrektem Jurisdiktions-Tagging.

Sprachübergreifende Suche ist semantisch, nicht stichwortbasiert. Eine niederländische Anfrage über Erfbelasting findet relevante französische Quellen über droits de succession durch sprachübergreifende Embeddings, trainiert auf belgischem Rechtstext. Die Ergebnisse werden in ihrer Originalsprache präsentiert.

In einem zweisprachigen Rechtssystem muss Ihr Recherche-Tool auch zweisprachig sein. Nicht als Feature. Als Fundament.

Quellen: 1. Europäisches Forum der Amtsblätter (2024). „Belgium — Official Journal.” Europäische Union. 2. Kassationshof Belgien (2025). „Jurisprudence-Rechtspraak.” Hof van Cassatie. 3. Library of Congress (2024). „Guide to Law Online: Belgium — Legislative.” LOC Research Guides. 4. Codex Vlaanderen (2025). „Vlaamse Codex Fiscaliteit.” Flämische Regierung.