Drei Regionen, drei Steuersysteme: Warum belgische Steuerberatung einen Vergleich nebeneinander erfordert

Belgien hat drei Erbschaftssteuerregimes, drei Schenkungssteuerstrukturen und drei Registrierungsgebühren — jede mit unterschiedlichen Reformzeitplänen. Das bedeutet das für Berater und warum keine einzelne Antwort jemals vollständig ist.

Von Auryth Team

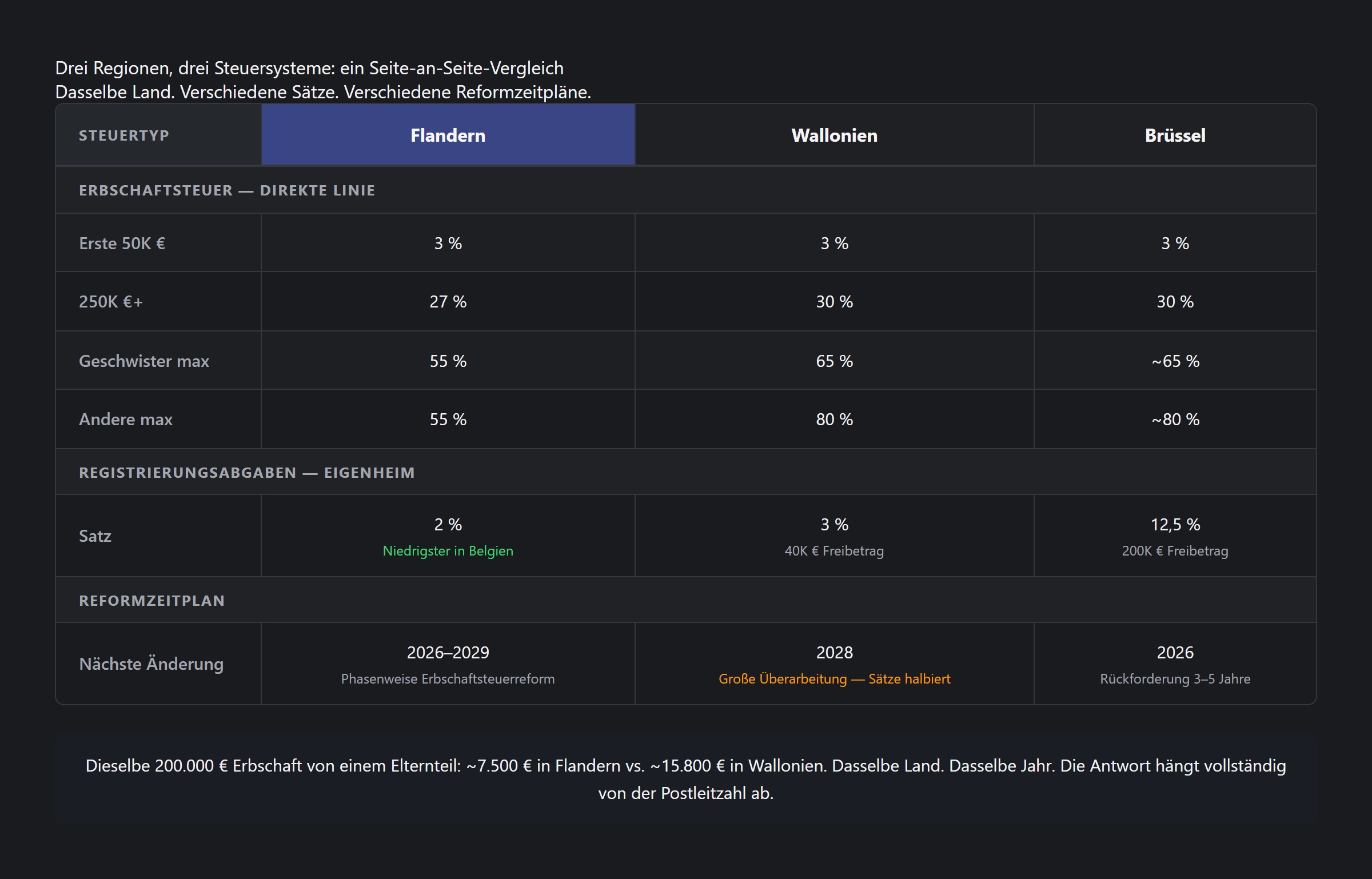

Ein Mandant in Antwerpen erbt 200.000 € von einem Elternteil. Erbschaftssteuer: ungefähr 7.500 € nach den reformierten Sätzen Flanderns von 2026. Dieselbe Erbschaft, dieselbe Verwandtschaft, derselbe Betrag — aber von einem Elternteil in Lüttich: ungefähr 15.800 € nach den aktuellen Sätzen Walloniens. Dasselbe Land. Dasselbe Jahr. Doppelte Steuer.

Dies ist kein Randfall. Dies ist die Grundrealität der belgischen Steuerberatung.

Drei Regionen, drei Systeme

Belgien hat keine einzige Erbschaftssteuer, keine einzige Schenkungssteuer und keinen einzigen Registrierungsgebührensatz. Es hat jeweils drei — eine pro Region.

- Flandern (Vlaamse Codex Fiscaliteit, verwaltet durch die Vlaamse Belastingdienst / Flämische Steuerverwaltung)

- Wallonien (Code wallon, verwaltet durch die föderale FPS Finance / Föderale Finanzverwaltung)

- Brüssel (Brüsseler Steuergesetzbuch, verwaltet durch die föderale FPS Finance)

Dies sind keine geringfügigen Variationen eines gemeinsamen Rahmens. Es sind grundlegend unterschiedliche Systeme mit unterschiedlichen Sätzen, unterschiedlichen Staffelungen, unterschiedlichen Befreiungen und — kritisch — unterschiedlichen Reformzeitplänen.

In Belgien hat die Frage „Wie hoch ist der Erbschaftssteuersatz?” keine Antwort ohne Postleitzahl.

Erbschaftssteuer: Die markanteste Divergenz

Die Erbschaftssteuer ist die am stärksten regionalisierte Steuer in Belgien. Die anwendbare Region wird durch den letzten steuerlichen Wohnsitz des Verstorbenen bestimmt — konkret die Region, in der er während der letzten fünf Jahre seines Lebens am längsten gewohnt hat.

Direkte Linie (Ehepartner, Kinder, Eltern) — Sätze 2026

| Staffel | Flandern | Wallonien | Brüssel |

|---|---|---|---|

| Erste 50.000 € | 0 % (steuerfrei) | 3 % | 3 % |

| 50.001–100.000 € | 3 % | 5–10 % | 8 % |

| 100.001–175.000 € | 3 %/9 %* | 10–14 % | 9 % |

| 175.001–250.000 € | 9 % | 14–18 % | 18 % |

| 250.001–500.000 € | 27 % | 24–30 % | 24 % |

| Ab 500.000 € | 27 % | 30 % | 30 % |

Wesentliche Befreiungen unterscheiden sich grundlegend:

Flämische Staffelungen weichen ab: 3 % gilt bis 150.000 €, 9 % von 150.001 € bis 250.000 €.

- Flandern: Der überlebende Partner erhält eine Befreiung von 75.000 € auf bewegliches Vermögen (erhöht von 50.000 € am 1. Januar 2026). Der Familienwohnsitz ist für überlebende Ehegatten oder gesetzlich zusammenlebende Partner vollständig befreit.

- Wallonien: 12.500 € Grundbefreiung, steigend auf 25.000 €, wenn der Nettoanteil unter 125.000 € liegt. Kinder unter 21 Jahren erhalten zusätzlich 2.500 € pro Jahr bis zum Alter von 21 Jahren.

- Brüssel: 12.500 € Grundbefreiung. Reduzierter Satz für den Familienwohnsitz bis zu 250.000 € für direkte Erben. Vollständige Befreiung für überlebende Ehegatten.

Geschwister und andere — die Kluft weitet sich

Für Erben außerhalb der direkten Linie werden die Unterschiede extrem:

| Verwandtschaft | Flandern max. | Wallonien max. | Brüssel max. |

|---|---|---|---|

| Geschwister | 55 % | 65 % | ~65 % |

| Andere (keine Familienbande) | 55 % | 80 % | ~80 % |

In Wallonien kann ein entfernter Verwandter derzeit einem Grenzsteuersatz von 80 % auf größere Erbschaften unterliegen. In Flandern liegt das Maximum bei 55 %. Dies ist keine Rundungsdifferenz — es ist eine grundlegend andere politische Philosophie.

Schenkungssteuer: Scheinbare Einfachheit verbirgt echte Komplexität

Für bewegliches Vermögen (Geld, Wertpapiere, Kunst) gelten in allen drei Regionen dieselben Pauschalsätze: 3 % für die direkte Linie, 7 % für andere. Dies ist einer der wenigen Bereiche der Einheitlichkeit.

Für Immobilienschenkungen weichen die Sätze jedoch stark ab:

| Region | Direkte Linie (max.) | Andere (max.) |

|---|---|---|

| Flandern | 3–40 % progressiv | Bis zu 40 % |

| Wallonien | 3–18 % (→ halbiert 2028) | 27 % (→ 14 % 2028) |

| Brüssel | 3–27 % progressiv | Höhere progressive Sätze |

Die Rückfallperiode — wie lange eine Schenkung zum Nachlass zählt, wenn der Schenker stirbt — variiert ebenfalls:

- Flandern: 5 Jahre (verlängert von 3 Jahren am 1. Januar 2025)

- Wallonien: 5 Jahre

- Brüssel: 5 Jahre (verlängert von 3 Jahren am 1. Januar 2026)

Einen Mandanten zu beraten, ob er eine Schenkung registrieren sollte, erfordert nicht nur die Kenntnis der Schenkungssteuersätze in seiner Region, sondern auch der Erbschaftssteuersätze — denn die Entscheidung hängt vom Vergleich zwischen beiden ab. Und beide unterscheiden sich nach Region.

Registrierungsgebühren: Drei unterschiedliche Eintrittskosten

Beim Kauf von Immobilien hängt die Registrierungsgebühr von der Region ab, in der sich die Immobilie befindet:

| Region | Eigene Wohnung | Andere Immobilie | Hauptvorteil |

|---|---|---|---|

| Flandern | 2 % | 12 % | Niedrigster Satz für Erstwohnung |

| Wallonien | 3 % | 12,5 % | Reduzierter Satz ersetzt früheres Abattement-System |

| Brüssel | 12,5 % (mit Abattement) | 12,5 % | 200.000 € steuerfreies Abattement |

Ein Erstkäufer, der ein Haus für 400.000 € kauft, zahlt:

- In Flandern: 8.000 € (2 % auf den vollen Preis)

- In Wallonien: 12.000 € (3 % auf 400.000 €)

- In Brüssel: 25.000 € (12,5 % auf 400.000 € abzüglich 200.000 € Abattement)

Das Brüsseler Abattement ist in absoluten Zahlen großzügig (200.000 € steuerfrei), aber der Basissatz von 12,5 % macht es für Immobilien über dieser Schwelle deutlich teurer.

Grundsteuer: Wo kommunale Zuschläge alles ändern

Der Grundsteuersatz (onroerende voorheffing / précompte immobilier) unterscheidet sich zwischen den Regionen:

| Region | Basissatz |

|---|---|

| Flandern | 2,5 % des indexierten Katastereinkommens |

| Wallonien | 1,25 % des indexierten Katastereinkommens |

| Brüssel | 1,25 % des indexierten Katastereinkommens |

Aber der Basissatz sagt fast nichts aus. Kommunale Zuschläge (opcentiemen / centimes additionnels) reichen von 18 % bis über 50 %, und sie variieren nach einzelner Gemeinde — nicht nur nach Region.

Durchschnittliche effektive Sätze zeichnen ein kontraintuitives Bild:

- Flandern: ~46 % des Katastereinkommens

- Wallonien: ~55 % des Katastereinkommens

- Brüssel: ~55 % des Katastereinkommens

Trotz des niedrigsten Basissatzes haben Wallonien und Brüssel aufgrund höherer kommunaler Zuschläge letztendlich eine höhere effektive Grundsteuer. Ein Mandant, der Immobilien über Regionen hinweg vergleicht, benötigt Daten auf Gemeindeebene, nicht nur regionale Sätze.

Das Problem des Reformzeitplans

Die drei Regionen sind nicht nur unterschiedlich — sie divergieren nach unterschiedlichen Zeitplänen.

| Jahr | Flandern | Wallonien | Brüssel |

|---|---|---|---|

| 2025 | Schenkungsrückfall: 3→5 Jahre. Registrierungsgebühr für Eigenwohnung: 3 %→2 % | — | — |

| 2026 | Erbschaftssteuerreform beginnt. Partnerbefreiung: 50.000 €→75.000 €. Neuer einheitlicher Abzug. | — | Schenkungsrückfall: 3→5 Jahre |

| 2028 | Reform wird fortgesetzt (gestaffelte Staffelungen) | Große Reform: Erbschaftssteuer in direkter Linie halbiert (max. 15 %). Schenkungssteuer auf Immobilien halbiert. | — |

| 2029 | Vollständige Reformumsetzung | — | — |

Ein Berater, der im Februar 2026 eine Frage zur Nachlassplanung beantwortet, muss gleichzeitig verfolgen:

- Flanderns gestaffelte Reform (bereits aktiv, Abschluss 2029)

- Walloniens bevorstehende Generalüberholung (noch nicht aktiv, tritt 2028 in Kraft)

- Brüssels inkrementelle Änderung (Rückfallperiode 2026 verlängert)

Dies ist zeitliche Versionierung und regionaler Vergleich kombiniert — die komplexeste Schnittstelle in der belgischen Steuerberatung.

Warum das für Berater wichtig ist

Die praktische Auswirkung ist eindeutig: Jede regionalisierte Steuerfrage ist tatsächlich drei Fragen.

Ein Mandant fragt nach Erbschaftsplanung. Der Berater muss bestimmen:

- Welche Region gilt (basierend auf dem aktuellen oder geplanten steuerlichen Wohnsitz)

- Welche aktuellen Sätze in dieser Region gelten

- Ob Reformen anstehen, die diese Sätze ändern werden

- Wie sich die Sätze zu alternativen Regionen verhalten (relevant, wenn der Mandant eine Verlagerung erwägt)

- Ob die Schenkungssteueralternative günstiger ist (was sich ebenfalls nach Region unterscheidet)

Dies manuell zu tun bedeutet, drei verschiedene Gesetzestexte zu konsultieren, Reformzeitpläne gegenzuprüfen und Vergleichstabellen von Hand zu erstellen. Es kostet Zeit. Es führt zu Fehlern. Und es ändert sich jedes Mal, wenn eine Region neue Rechtsvorschriften verabschiedet.

Die tägliche Realität für belgische Steuerfachleute: Keine einzelne Quelle bietet einen Vergleich aller drei Regionen nebeneinander für eine bestimmte Steuerart. Die Informationen existieren — verteilt über den Vlaamse Codex Fiscaliteit, den Code wallon und Brüssels Steuergesetzbuch — aber sie zusammenzustellen ist manuelle Arbeit.

Verwandte Artikel

- Fallstudie: TAK 23 — Warum ein Produkt fünf Steuerantworten braucht →

- Was ist zeitliche Versionierung — und warum Ihr rechtliches KI-Tool Ihnen wahrscheinlich das Gesetz von gestern liefert →

- Was ist Autoritätsranking — und warum Ihr rechtliches KI-Tool es wahrscheinlich ignoriert →

Wie Auryth TX dies anwendet

Wenn Sie Auryth TX eine Frage stellen, die eine regionalisierte Steuer betrifft, gibt das System keine einzelne Antwort zurück. Es identifiziert, dass die Steuer regional geregelt ist, und präsentiert einen Vergleich nebeneinander über alle drei Regionen — mit den korrekten Sätzen, Befreiungen und Bedingungen für jede.

Der Vergleich ist nicht statisch. Jeder Satz ist mit seiner Quelle im relevanten regionalen Gesetzbuch verknüpft, trägt sein Inkrafttreten und gibt an, ob eine Reform ansteht. Wenn Flanderns gestaffelte Erbschaftssteuerreform eine Staffelung aktualisiert, spiegelt die Vergleichstabelle dies sofort wider — während sie zeigt, dass Walloniens Sätze bis 2028 unverändert bleiben.

Wenn die Region des Mandanten bekannt ist, hebt das System die anwendbare Spalte hervor. Wenn der Mandant eine Verlagerung erwägt oder Vermögen in mehreren Regionen hat, wird der vollständige Vergleich zur Antwort.

Eine Frage. Drei Regionen. Alle Sätze, Befreiungen und Bedingungen nebeneinander.

Quellen: 1. FPS Finance. “Inheritance tax and estate duties.” fin.belgium.be. 2. CMS Law-Now (2024). “Belgium’s regions pass new registration and inheritance tax rates.” 3. KPMG (2024). “Overview of agreed tax measures for Flemish region.” 4. Notaire.be (2024). “Réforme en Wallonie des droits de succession et de donations immobilières.” 5. PwC Tax Summaries. “Belgium — Individual — Other taxes.” taxsummaries.pwc.com. 6. Vlaanderen.be. “Gift tax.” vlaanderen.be/en.