Hoeveel tijd bespaart fiscale AI eigenlijk? Een eerlijke schatting

Harvey-gebruikers rapporteren 37 uur per maand. Thomson Reuters claimt 63% reductie. Wij bekeken de echte cijfers voor Belgisch fiscaal onderzoek — en bouwden een conservatieve schatting die niet veronderstelt dat je marketingclaims gelooft.

Door Auryth Team

Elke aanbieder van juridische AI heeft een claim over tijdsbesparing. Harvey power users rapporteren 36,9 uur besparing per maand. Thomson Reuters zegt dat CoCounsel de tijd voor documentreview met 63% vermindert. De Forrester-studie voor LexisNexis vond 2,5 uur besparing per week voor senior associates.

Deze cijfers zijn reëel — ze komen uit onafhankelijke studies en geverifieerde enquêtes. Maar ze beschrijven enterprise AI-tools gebruikt door grote advocatenkantoren die voornamelijk werken in common law-jurisdicties. Belgisch fiscaal onderzoek is een ander beestje.

Hier is wat we werkelijk weten, wat we conservatief kunnen schatten, en waar de eerlijke kanttekeningen zitten.

Wat de industrie-data toont

De meest geloofwaardige studies komen van onafhankelijke onderzoekers die specifieke tools analyseren:

Forrester Total Economic Impact-studie (LexisNexis, mei 2025): Senior partners en associates bespaarden tot 2,5 uur per week op opstellen en onderzoek. Junior associates recupereerden tot 35% van jaarlijkse uren die voorheen als niet-factureerbaar werden afgeschreven. Onderzoekspersoneel bespaarde 225 uur per jaar.

RSGI/Harvey-adoptierapport (november 2025): Power users bij advocatenkantoren bespaarden 36,9 uur per maand. Standaard gebruikers bespaarden 15,7 uur per maand. In-house power users bespaarden 28,3 uur per maand. Twee derde van de gebruikers zag voordelen binnen 90 dagen.

Everlaw-innovatierapport (2025): Bijna de helft van de respondenten bespaart 1-5 uur per week — wat neerkomt op tot 32,5 werkdagen per jaar.

Thomson Reuters CoCounsel-data: 63% reductie in tijd besteed aan documentreview en contractopstelling. Advocaten vonden dubbel zoveel relevante zaken vergeleken met niet-AI tools. 85% rapporteerde meer sleutelinformatie te vinden dan met enkel manuele review.

Deze cijfers zijn indrukwekkend, maar ze beschrijven een andere context: Anglo-Saksische rechtssystemen, grote kantoorworkflows, Engelstalige corpora. Belgisch fiscaal onderzoek omvat drie gewesten, twee officiële talen, constante wetgevingsveranderingen, en een corpus die ordes van grootte kleiner is dan Amerikaanse of Britse jurisprudentie.

De Belgische fiscaal onderzoeksworkflow

Vooraleer we besparingen kunnen schatten, moeten we de werkelijke workflow in kaart brengen. Een typische cross-domain fiscaal onderzoekstaak voor een Belgische professional omvat:

Fase 1: Identificeer toepasselijke domeinen (15-30 minuten) Bepaal welke federale en regionale fiscale regimes van toepassing zijn op de situatie van de cliënt. Voor eenvoudige vragen is dit duidelijk. Voor producten zoals TAK 23 of grensoverschrijdende scenario’s vereist dit systematische mapping.

Fase 2: Onderzoek elk domein (30-90 minuten per domein) Raadpleeg Fisconetplus, Jura, of Strada lex. Lees de relevante artikels, controleer op wijzigingen, verifieer ingangsdatums. Kruisrefereer met circulaires en administratief commentaar.

Fase 3: Controleer op regionale variaties (20-60 minuten) Voor geregionaliseerde belastingen (successie, schenking, registratierechten), vergelijk over Vlaanderen, Wallonië en Brussel. Raadpleeg drie verschillende wetboeken.

Fase 4: Verifieer temporele nauwkeurigheid (15-30 minuten) Bevestig welke versie van de wet van toepassing is. Controleer op recente wijzigingen, hangende hervormingen, overgangsbepalingen.

Fase 5: Synthetiseer en documenteer (30-60 minuten) Combineer bevindingen in een gestructureerde analyse met bronnen.

Totaal voor een complexe cross-domain vraag: 2-5 uur.

Dit is niet de tijd voor een eenvoudige opzoeking. Een snelle BTW-tarief check duurt 5 minuten met of zonder AI. De waarde van AI-onderzoek concentreert zich in complexe, multi-domain vragen — het type dat meerdere bronnen, meerdere jurisdicties en temporele precisie omvat.

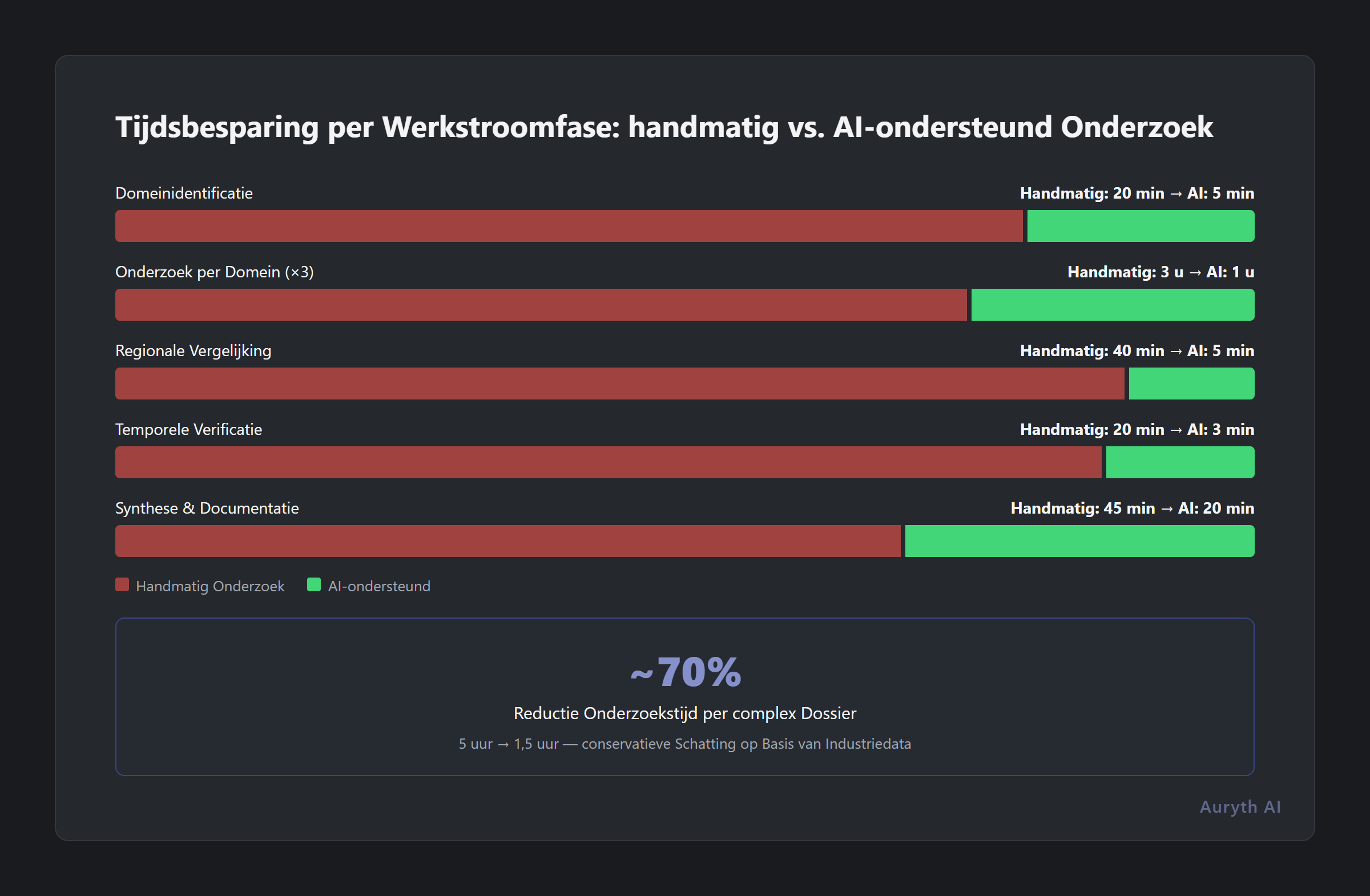

Een conservatieve schatting voor Belgisch fiscaal onderzoek

Gebaseerd op de internationale data en de specifieke kenmerken van Belgische fiscale workflow, hier is een conservatief model — opzettelijk lager dan vendorclaims:

| Workflowfase | Zonder AI | Met purpose-built AI | Besparing |

|---|---|---|---|

| Domeinidentificatie | 20 min | 5 min | 15 min |

| Onderzoek per domein (×3 gemiddeld) | 60 min × 3 = 180 min | 20 min × 3 = 60 min | 120 min |

| Regionale vergelijking | 40 min | 5 min | 35 min |

| Temporele verificatie | 20 min | 3 min | 17 min |

| Synthese | 45 min | 20 min | 25 min |

| Totaal | ~305 min (5 u) | ~93 min (1,5 u) | ~212 min (3,5 u) |

Dit veronderstelt een complexe, multi-domain vraag — het type waar AI de meeste waarde toevoegt. Voor eenvoudigere vragen is de besparing proportioneel kleiner. Voor een eenvoudige Fisconetplus-opzoeking voegt AI mogelijk helemaal geen waarde toe.

Conservatieve weekschatting: 1-2 complexe onderzoekstaken per week × 2-3 uur bespaard per taak = 2-6 uur bespaard per week.

Dit sluit aan bij het onderste deel van de Forrester- en Everlaw-bevindingen (2,5-5 uur per week), wat logisch is gezien de kleinere schaal van Belgische fiscale praktijk vergeleken met grote Anglo-Saksische kantoren.

De ROI-berekening

Belgische fiscale professionals factureren aan verschillende tarieven afhankelijk van hun rol:

| Rol | Typisch uurtarief | Opmerkingen |

|---|---|---|

| Fiscalist / accountant | €65-90/u | Gebaseerd op Belgische marktdata |

| Advocaat (algemeen) | €140-150/u | Belgisch gemiddelde (VRT NWS, 2025) |

| Advocaat (gespecialiseerd) | €175-250/u | Complexe fiscaliteit, corporate advisory |

| Senior partner | €250-500+/u | Gespecialiseerd, high-value mandaten |

Bij een gemiddeld tarief van €150/uur en een conservatieve besparing van 3 uur per week:

- Maandelijkse waarde van bespaarde tijd: 3 u × 4,3 weken × €150 = €1.935/maand

- Tegenover een abonnement van €99-299/maand: ROI van 6-20x

Zelfs aan de conservatieve kant — 2 uur bespaard per week aan €100/uur — is de maandelijkse waarde €860. Tegenover een €99-abonnement is dat nog steeds een 8,7x return.

De wiskunde werkt niet omdat de besparingen spectaculair zijn, maar omdat de kost laag is ten opzichte van professionele facturatietarieven. Eén complex dossier per week sneller afgehandeld betaalt de tool meerdere keren terug.

Wat de cijfers niet vatten

De belangrijkste voordelen van AI-ondersteund fiscaal onderzoek zijn helemaal geen tijdsbesparing:

Bredere dekking. Thomson Reuters vond dat advocaten dubbel zoveel relevante zaken ontdekten met AI-tools vergeleken met manueel onderzoek. In Belgische fiscaliteit betekent dit het vangen van de Art. 19bis-interactie waar je niet aan dacht te zoeken, of de regionale successierechtvariatie die je zou hebben gemist.

De CoCounsel-studie vond dat 85% van de gebruikers informatie ontdekte die ze niet zouden hebben gevonden door enkel manuele review. Voor een multi-domain product zoals TAK 23 — waar de meeste adviseurs 3 van 7 toepasselijke fiscale domeinen dekken — is dit potentieel waardevoller dan welke tijdsbesparing ook.

Wijzigingsmonitoring. Belgische fiscale wetgeving wijzigt minstens twee keer per jaar via programmawetten, plus ad-hoc wijzigingen doorheen het jaar. Handmatig opvolgen welke bepalingen gewijzigd zijn sinds je laatste onderzoek is een structurele lacune in traditionele workflow. Een AI-systeem met temporele versionering kan signaleren wanneer een bron waarop je vertrouwde is vervangen.

Audit trail. De EU AI Act (augustus 2026) en OVB-richtlijnen vereisen steeds vaker aantoonbare onderzoekstrajecten. Een AI-systeem dat zijn output structureert met bronnen, betrouwbaarheidsniveaus en versiemetadata creëert dit traject automatisch. Het handmatig opbouwen voegt 15-30 minuten per dossier toe.

Risicoreductie. Inadequaat juridisch onderzoek is een gedocumenteerde basis voor beroepsaansprakelijkheidsclaims. Hoewel specifieke data die onderzoeksthoroughheid linkt aan claimfrequentie beperkt is, is het principe duidelijk: breder, meer systematisch onderzoek vermindert de kans om een cruciale bepaling te missen.

De eerlijke kanttekeningen

Niet elke taak profiteert van AI-onderzoek. Hier is waar de tool weinig of geen waarde toevoegt:

- Eenvoudige opzoekingen. Het huidige vennootschapsbelastingtarief of een BTW-percentage controleren duurt 30 seconden in Fisconetplus. AI maakt dat niet sneller.

- Goed gekend terrein. Als je gespecialiseerd bent in successierecht in Vlaanderen en het VCF door en door kent, bevestigt het AI-onderzoek wat je al weet.

- First-principles analyse. AI haalt op en organiseert — het vervangt niet het professioneel oordeel nodig om een cliënt te adviseren over de optimale structuur voor hun specifieke situatie.

- Emerging gebieden met dun corpus. Waar Belgische jurisprudentie of administratieve richtlijnen schaars zijn (bv. cryptobelasting in de begindagen), heeft de AI beperkt materiaal om op te halen.

De waarde concentreert zich in complexe, cross-domain vragen waar meerdere bronnen, jurisdicties en tijdsperiodes elkaar kruisen — en waar het risico om iets te missen het hoogst is.

Wat je werkelijk moet meten

Als je een juridische AI-tool voor je praktijk evalueert, meet deze drie dingen tijdens een proefperiode:

- Tijd per complex dossier. Kies drie representatieve complexe onderzoekstaken. Time jezelf zonder de tool, dan ermee. Het verschil is je baseline-besparing.

- Dekkingsdelta. Na het voltooien van een taak zonder de tool, run het door de tool en noteer eventuele extra domeinen, bepalingen of variaties die de tool signaleerde die je niet had. Dit is de dekkingswaarde.

- Betrouwbaarheidsniveau. Beoordeel je vertrouwen in de volledigheid van je onderzoek op een 1-10 schaal, met en zonder de tool. De delta hier correleert met risicoreductie.

De tijdsbesparing is het makkelijkst te kwantificeren, maar de dekkingsdelta is waar de echte waarde vaak zit — vooral voor Belgische fiscaliteit, waar de structurele complexiteit (drie gewesten, constante wijziging, cross-domain interacties) betekent dat elke complexe vraag blinde vlekken heeft.

Gerelateerde artikels

- Hoe evalueer je een juridische AI-tool: 10 vragen die er echt toe doen →

- “Ik vertrouw AI niet voor fiscaal advies” — en je hebt gelijk. Waarom je het toch zou moeten proberen. →

- Drie gewesten, drie fiscale stelsels: waarom Belgisch fiscaal advies zij-aan-zij vergelijking vereist →

Hoe Auryth TX dit toepast

Auryth TX is geprijsd op €99/maand voor individuele professionals — een fractie van de €1.200+/maand die enterprise tools zoals Harvey aanrekenen. De wiskunde is eenvoudig: als de tool je één uur per week bespaart op complex onderzoek, betaalt het zichzelf 6-15 keer terug, afhankelijk van je facturatietarief.

Maar we ontwierpen de tool om het dekkingsvoordeel te maximaliseren, niet enkel het snelheidsvoordeel. Wanneer je een vraag stelt, brengt de domeinradar elk toepasselijk fiscaal regime automatisch in kaart. De regionale vergelijking presenteert alle drie de gewesten zij aan zij. De temporele versionering zorgt ervoor dat je de wet krijgt zoals die geldt voor de specifieke periode van je cliënt.

Het resultaat: niet enkel sneller onderzoek, maar completer onderzoek — met een audit trail die elke bron, elk betrouwbaarheidsniveau, en elke versie van elke geciteerde bepaling documenteert.

€99/maand. Eén complex dossier per week sneller afgehandeld. De ROI spreekt voor zich.

Bronnen: 1. Forrester (2025). “Total Economic Impact of Lexis+ AI for Large Law Firms.” Commissioned by LexisNexis. 2. RSGI/Harvey (2025). “The Impact of Legal AI: Adoption Report.” Legal Intelligence Group. 3. Everlaw (2025). “Ediscovery Innovation Report.” In partnership with ACEDS and ILTA. 4. Thomson Reuters/Maryland State Bar. “Navigating Legal AI: CoCounsel.” msba.org. 5. VRT NWS (2025). “Hoeveel kost een advocaat?” vrt.be. 6. McKinsey (2025). “Agents, Robots, and Us: Skill Partnerships in the Age of AI.”